Conclusione: Strategia di Difesa Ottimale

Il processo verbale di constatazione rappresenta un momento cruciale nel rapporto tra contribuente e Amministrazione finanziaria. La sua ricezione apre una fase delicata che richiede decisioni tempestive e strategicamente ponderate. Non esiste una strategia difensiva valida per tutti i casi: ogni situazione deve essere valutata individualmente, considerando la fondatezza delle contestazioni, l'entità delle somme in gioco, la disponibilità economica del contribuente e le sue prospettive in un eventuale contenzioso.

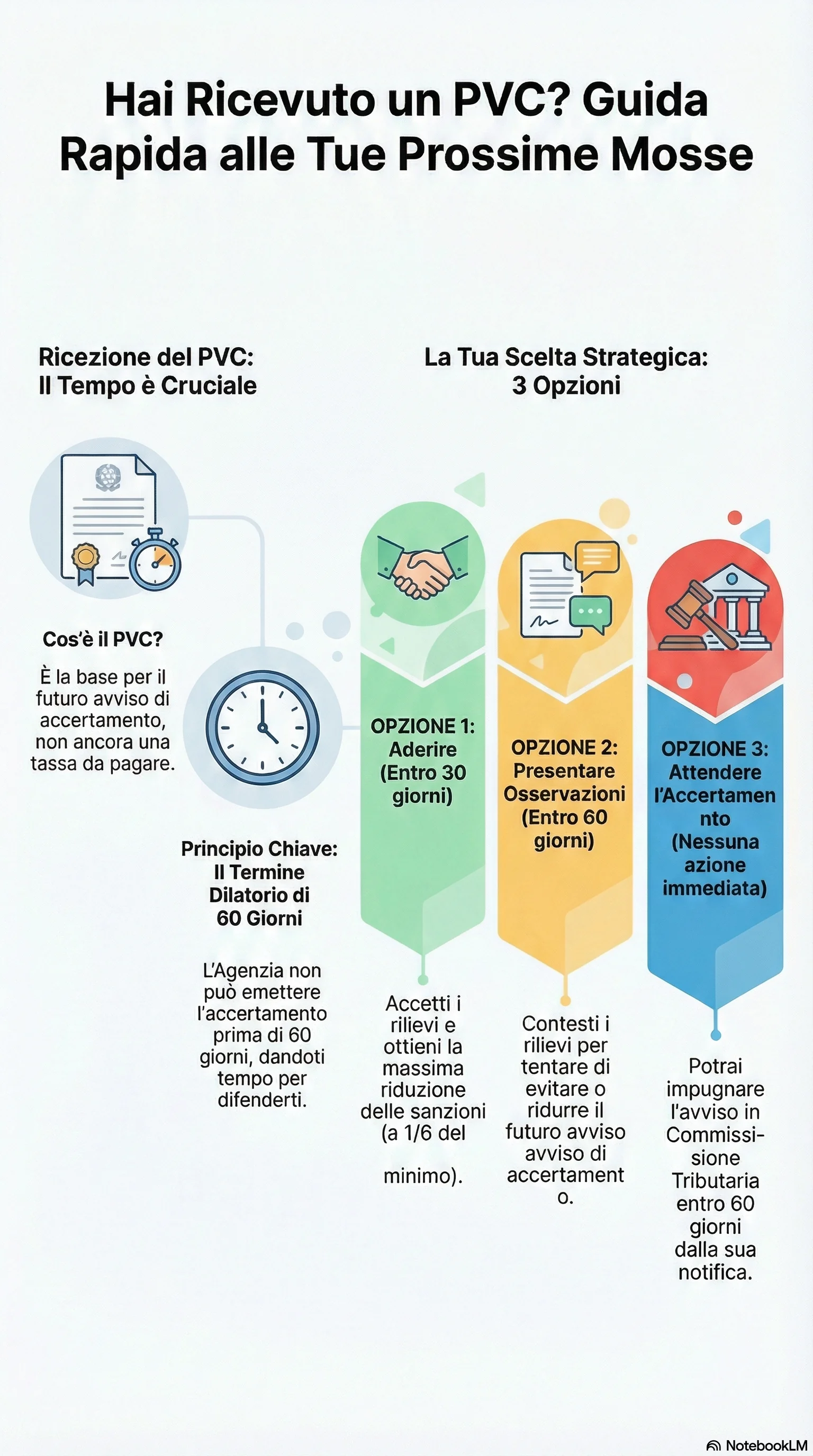

La chiave per una difesa efficace sta nella tempestività e nella competenza. Agire immediatamente dopo la ricezione del PVC, con l'assistenza di un professionista esperto, consente di valutare tutte le opzioni disponibili e scegliere quella più adeguata. Le principali alternative sono: presentare osservazioni difensive dettagliate per tentare di evitare l'accertamento o ridurne la portata; aderire volontariamente alle contestazioni beneficiando della massima riduzione sanzionatoria; attendere l'accertamento e impugnarlo se vi sono solide ragioni per contestarne la legittimità o la fondatezza.

Ciascuna di queste strade presenta vantaggi e svantaggi che devono essere attentamente soppesati. L'adesione offre certezza, rapidità e risparmio sulle sanzioni, ma comporta l'accettazione delle contestazioni e il pagamento immediato. Le osservazioni difensive possono evitare l'accertamento o attenuarlo, ma il loro esito è incerto. L'impugnazione garantisce il massimo contraddittorio e la possibilità di annullare l'atto, ma richiede tempi lunghi, costi rilevanti e presenta rischi di soccombenza.

La strategia ottimale spesso combina più strumenti: presentare osservazioni dettagliate per dimostrare la disponibilità al dialogo e cristallizzare le proprie difese; se l'ufficio procede comunque all'accertamento, valutare l'accertamento con adesione per ridurre le pretese; se non si raggiunge un accordo soddisfacente, impugnare l'atto facendo valere tutte le ragioni già esposte nelle osservazioni più eventuali ulteriori motivi.

In ogni caso, la conoscenza dei propri diritti, dei termini procedurali e degli strumenti di tutela disponibili è fondamentale per affrontare con consapevolezza questa fase critica e ottenere il miglior risultato possibile, sia esso una chiusura concordata vantaggiosa o una vittoria in sede contenziosa.

Di fronte a un processo verbale di constatazione, ogni giorno conta: presentare osservazioni difensive entro 60 giorni o aderire entro 30 giorni consente di ridurre drasticamente le sanzioni e proteggere la tua posizione fiscale. La scelta della strategia difensiva più adeguata richiede un'analisi tecnica immediata delle contestazioni, dei vizi procedurali e delle opportunità di definizione agevolata disponibili.

Contattaci subito per una consulenza personalizzata.

Disclaimer: Questo articolo ha scopo esclusivamente informativo e non costituisce consulenza fiscale o legale. Ogni situazione presenta caratteristiche specifiche che richiedono un'analisi personalizzata. Per valutare la soluzione più adatta al tuo caso, consulta un avvocato tributarista qualificato.