Cos'è lo schema di atto proposto dall'Agenzia

Lo schema di atto costituisce una bozza dell'avviso di accertamento che l'ufficio intende emettere, contenente tutti gli elementi essenziali della futura pretesa impositiva. Non si tratta di un atto impugnabile, ma di un documento endoprocedimentale che ha la funzione di consentire al contribuente di comprendere esattamente quali contestazioni l'amministrazione intende muovere e quale sarà l'impatto economico dell'eventuale accertamento.

Cosa contiene lo schema di atto? Il documento include:

Premessa descrittiva: indicazione del contribuente, dei periodi d'imposta verificati, del tipo di controllo effettuato (controllo documentale, accesso presso la sede, incrocio banche dati)

Esposizione dei rilievi: descrizione analitica di ciascuna contestazione con indicazione dei fatti accertati, delle norme ritenute violate, delle risultanze istruttorie su cui si fonda la pretesa (documentazione acquisita, dichiarazioni di terzi, informazioni provenienti da pubbliche amministrazioni)

Metodo di accertamento: specificazione della metodologia utilizzata (accertamento analitico, sintetico da redditometro, induttivo, presuntivo semplice o qualificato)

Quantificazione della pretesa: calcolo dettagliato delle maggiori imposte dovute, distinte per periodo d'imposta e tipologia di tributo, con indicazione di aliquote applicate, detrazioni negate, deduzioni non riconosciute

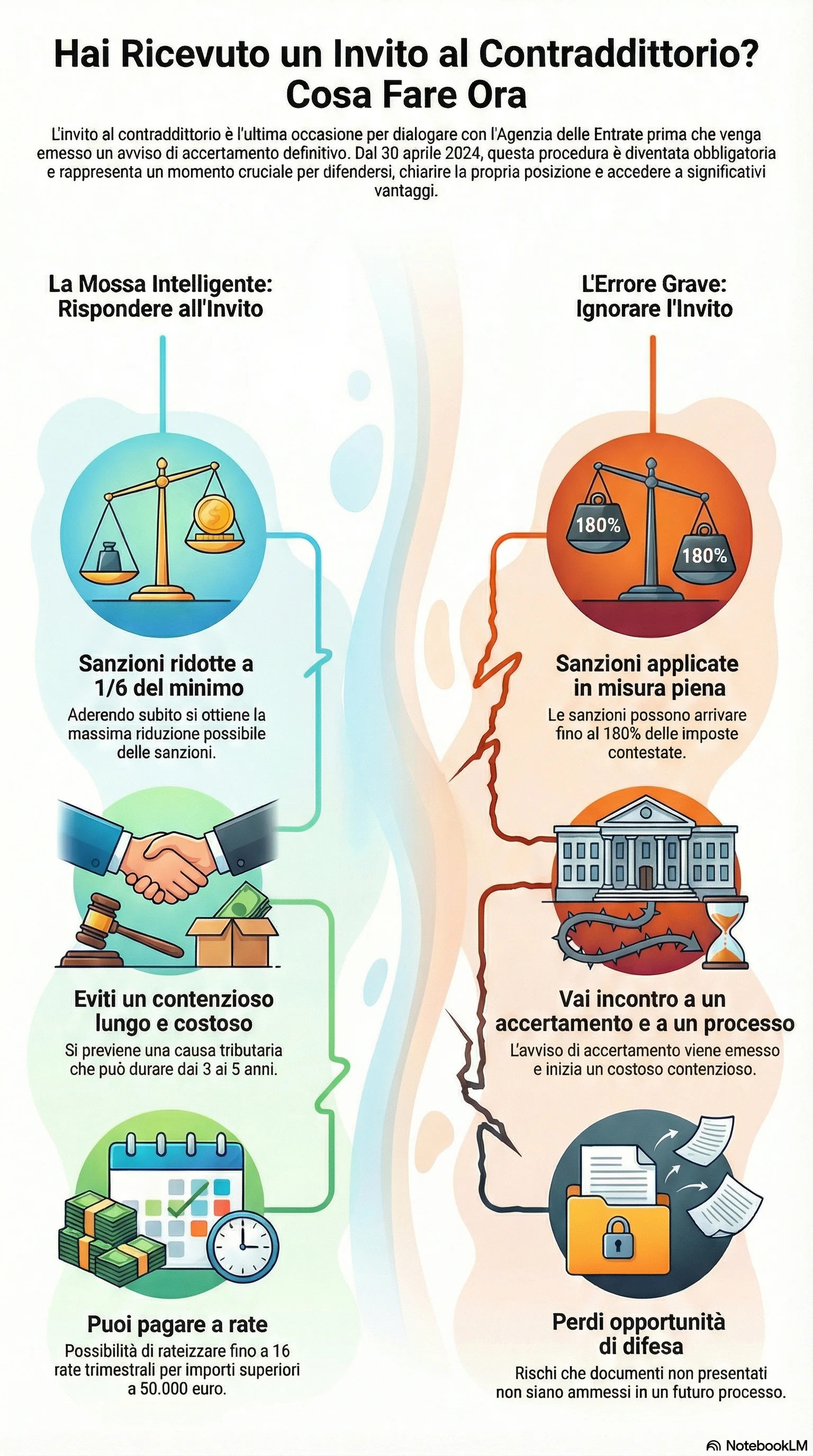

Sanzioni amministrative: determinazione delle sanzioni applicabili con indicazione della violazione contestata, del minimo e massimo edittale previsto dalla legge, della misura concretamente applicata nel caso specifico

Interessi: calcolo degli interessi legali maturati dal momento in cui l'imposta avrebbe dovuto essere versata fino alla data presumibile di emissione dell'avviso

Totalizzazione: indicazione dell'importo complessivo richiesto, suddiviso tra imposte, sanzioni e interessi

Lo schema può anche indicare, seppure in forma non vincolante, l'importo che deriverebbe dall'adesione immediata con applicazione della riduzione delle sanzioni a un sesto del minimo. Questa indicazione ha valenza orientativa per consentire al contribuente di effettuare immediatamente una valutazione di convenienza economica.

È importante sottolineare che lo schema non vincola l'ufficio: in esito al contraddittorio, sulla base degli elementi emersi, l'amministrazione può modificare le proprie pretese sia in aumento (se emergono ulteriori violazioni) sia, più frequentemente, in diminuzione (se il contribuente fornisce elementi che riducono la portata dei rilievi).