In Breve

Come Difendersi dall'Accertamento Fiscale: Strumenti e Tempistiche

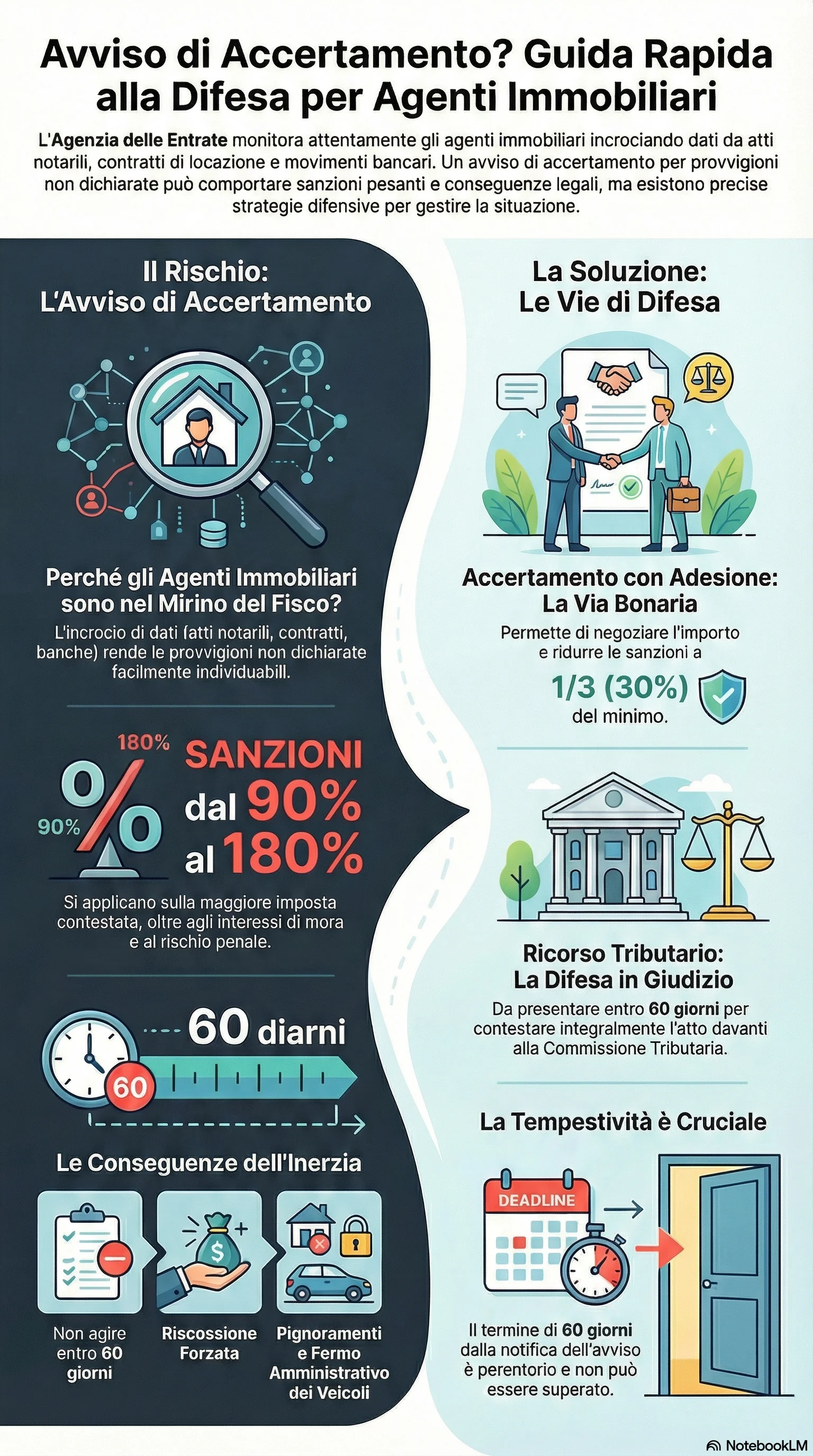

Se ti trovi di fronte a un avviso di accertamento dell'Agenzia delle Entrate per provvigioni non dichiarate o sottostimate, le conseguenze possono essere gravose: sanzioni dal 90% al 180% delle imposte contestate, interessi di mora e anni di contenzioso tributario. L'accertamento con adesione, disciplinato dal D.Lgs. 218/1997, consente di definire la controversia riducendo le sanzioni a un terzo del minimo edittale (30% dell'imposta). Puoi chiudere la pratica in 60-90 giorni, negoziando l'importo dovuto e risparmiando tempo, denaro e incertezze.

L'accertamento fiscale a carico degli agenti immobiliari è una procedura con cui l'Agenzia delle Entrate verifica la correttezza delle dichiarazioni. L'ufficio contesta presunti ricavi non dichiarati, tipicamente provvigioni omesse o sottostimate. Le contestazioni si basano sull'incrocio di dati provenienti da atti notarili, contratti di locazione registrati, movimenti bancari e Indicatori Sintetici di Affidabilità fiscale (ISA). Il framework normativo di riferimento include il DPR 600/1973 per le procedure di accertamento e il D.Lgs. 218/1997 per l'accertamento con adesione.

Gli agenti immobiliari dispongono di strumenti difensivi sia stragiudiziali sia giudiziali. Il ricorso tributario davanti alla Commissione Tributaria Provinciale rappresenta la difesa giudiziale principale. Deve essere proposto entro 60 giorni dalla notifica dell'avviso di accertamento. L'accertamento con adesione consente di definire bonariamente la controversia con l'ufficio. Se proposto dopo l'avviso, le sanzioni si riducono a un terzo del minimo edittale (30% dell'imposta). Se proposto dopo il processo verbale di constatazione, le sanzioni scendono a un sesto (15%). L'autotutela permette di richiedere l'annullamento dell'atto in caso di errori manifesti. Il pagamento spontaneo entro 60 giorni dalla notifica comporta una riduzione delle sanzioni al 30%. Durante il processo tributario, la conciliazione giudiziale offre ulteriori riduzione sanzioni: 40% in primo grado, 50% in appello.

Le sanzioni amministrative ordinarie variano dal 90% al 180% dell'imposta dovuta per dichiarazioni infedeli. A queste si aggiungono interessi calcolati dal momento della violazione. Quando le somme evase superano determinate soglie (150.000 euro per dichiarazione infedele, 50.000 euro per omessa dichiarazione), sussiste il rischio di conseguenze penali. Le pene detentive vanno da 2 a 5 anni. L'inerzia comporta la riscossione coattiva: cartelle di pagamento, pignoramento di conti correnti e beni, fermo amministrativo dei veicoli, iscrizione di ipoteche sugli immobili.

La tempestività è fondamentale: il termine di 60 giorni per proporre ricorso è perentorio. La sua violazione comporta la definitività dell'atto. La documentazione difensiva essenziale comprende contratti mediazione, fatture emesse, estratti conto bancari, corrispondenza con i clienti. La prevenzione attraverso contabilità trasparente, fatturazione regolare e conservazione ordinata della documentazione riduce drasticamente il rischio di accertamento. Garantisce inoltre difese solide in caso di controlli fiscali.