In Breve

Come Difendersi dall'Accertamento Fiscale: Procedure e Strategie per Coach

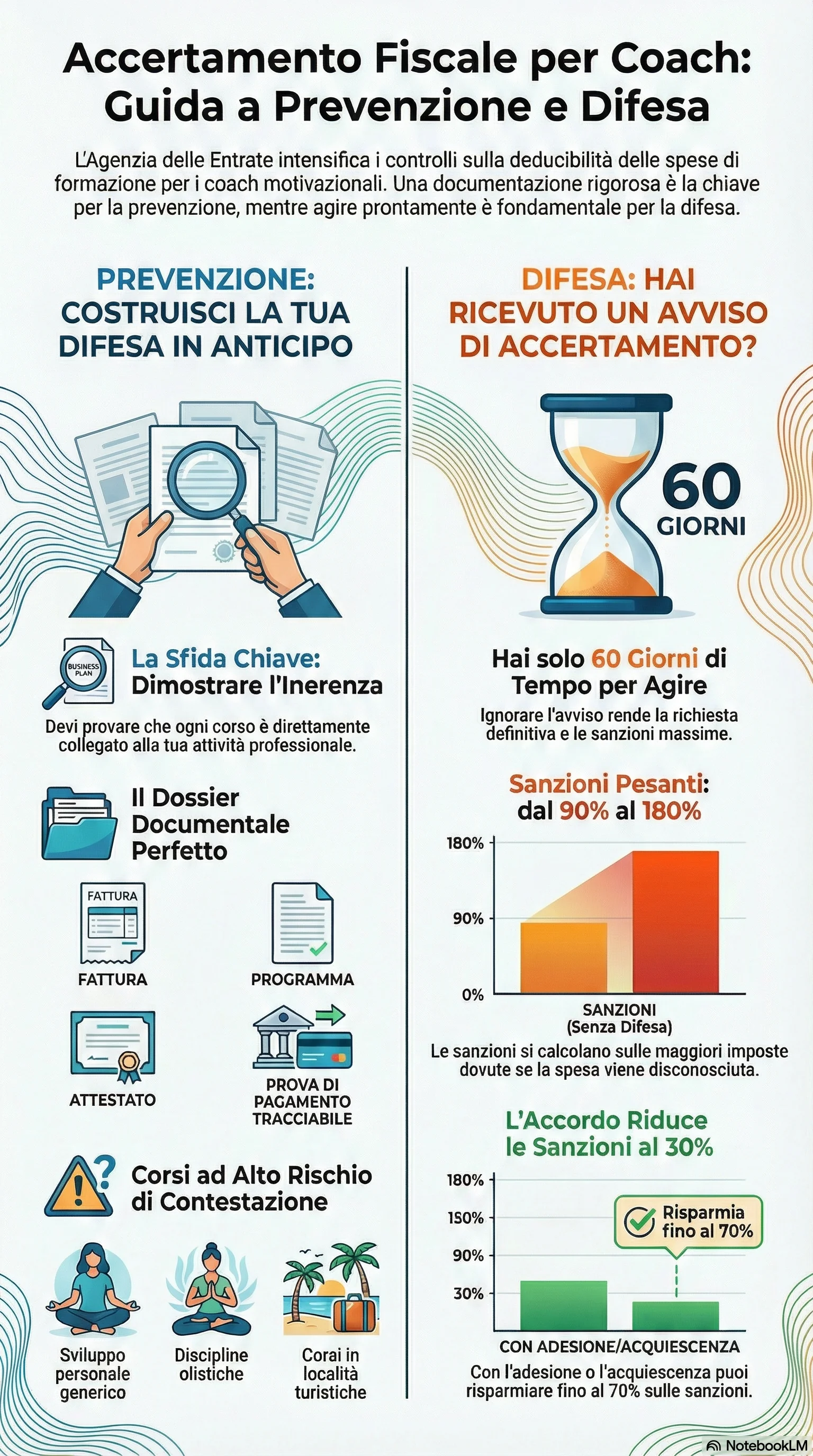

Se hai ricevuto un avviso accertamento fiscale dall'Agenzia delle Entrate per spese di formazione contestate, le conseguenze possono essere gravose: sanzioni dal 90% al 180% delle maggiori imposte, interessi moratori e un contenzioso che può durare anni. L'accertamento fiscale coach motivazionali è una procedura sempre più frequente, che richiede competenze specifiche per essere affrontata efficacemente. Comprendere come difendersi accertamento attraverso gli strumenti previsti dalla legge consente di ridurre significativamente l'impatto economico e di chiudere la controversia in tempi ragionevoli.

L'accertamento fiscale coach motivazionali rappresenta una procedura di controllo attraverso cui l'Agenzia delle Entrate verifica la correttezza delle spese formative dedotte. Per approfondire il quadro normativo generale, è utile consultare la voce dedicata all'accertamento fiscale tributario. Le contestazioni più frequenti riguardano l'inerenza spese formazione (il collegamento tra il corso e l'attività professionale) e la completezza della documentazione spese formazione probatoria.

I coach dispongono di strumenti concreti per difendersi. L'autotutela fiscale permette di richiedere l'annullamento dell'atto in presenza di errori evidenti, senza attendere un giudizio. L'accertamento con adesione consente di negoziare con l'ufficio una riduzione delle pretese, beneficiando della riduzione sanzioni fiscali a un terzo del minimo edittale. Con questa definizione agevolata, i risparmi possono raggiungere il 60-70% delle sanzioni ordinarie. L'acquiescenza accertamento offre la stessa riduzione sanzionatoria per chi accetta l'accertamento. I ricorsi tributari procedura rappresentano invece la via giudiziale per chi ritiene l'atto illegittimo.

La difesa accertamento fiscale richiede documentazione specifica: fatture corsi formazione con descrizione dettagliata, attestati partecipazione corso che provino la frequenza effettiva, programma didattico corso per dimostrare il contenuto professionalizzante, prove inerenza attività attraverso contratti con clienti e materiali professionali, pagamento tracciabile bonifico per importi sopra i 500 euro. L'assenza di anche uno solo di questi elementi può compromettere l'intera deduzione.

Le sanzioni tributarie e fiscali sulla formazione variano dal 90% al 180% delle maggiori imposte accertate. Con l'adesione o l'acquiescenza, si riducono al 30%, trasformando sanzioni di 3.400 euro in 1.140 euro per ogni 10.000 euro di spese formazione coach motivazionali contestate. Gli interessi moratori e le maggiori imposte restano invece invariati.

La tempestività è cruciale: l'avviso accertamento fiscale concede 60 giorni per agire. Decorso questo termine senza impugnazione o definizione, l'atto diventa definitivo e le sanzioni restano nella misura piena. La prevenzione attraverso una gestione documentale rigorosa e la consulenza preventiva rappresentano gli investimenti più efficaci per evitare contestazioni future e proteggere la deducibilità spese formazione essenziali per l'aggiornamento professionale continuo nel coaching.

L'accertamento fiscale coach motivazionali è una procedura di verifica dell'Agenzia delle Entrate che contesta la deducibilità delle spese di formazione professionale. Per difendersi efficacemente, il coach deve dimostrare l'inerenza spese formazione dei corsi frequentati all'attività svolta. È necessario disporre di documentazione spese formazione completa che provi la partecipazione effettiva e il pagamento tracciabile.

Quando l'Agenzia delle Entrate avvia un accertamento attività formativa nei confronti di un coach, l'obiettivo principale è verificare che le spese formazione professionisti dedotte siano effettivamente collegate all'attività professionale dichiarata. Il Fisco analizza in particolare i programmi dei corsi frequentati, la corrispondenza tra le competenze acquisite e i servizi offerti ai clienti, e la regolarità della documentazione fiscale conservata.

La difesa tributaria formazione inizia sempre dalla fase preventiva, costruendo un dossier documentale completo per ogni corso frequentato. In caso di contestazione spese formazione, il coach può ricorrere a strumenti deflattivi come l'accertamento con adesione o l'autotutela fiscale, oppure impugnare l'atto davanti alla Corte di Giustizia Tributaria se ritiene le pretese infondate.

Il successo della strategia difensiva dipende dalla capacità di dimostrare il nesso tra formazione e professione attraverso prove inerenza attività concrete: contratti con clienti che citano le metodologie apprese, aggiornamento dei materiali di marketing, testimonianze e feedback che confermino l'applicazione pratica delle competenze certificate.