Conclusioni: Agire Tempestivamente per Difendere la Cooperativa

L'accertamento fiscale difesa per le cooperative sociali richiede tempestività, competenza tecnica e strategia coordinata. Le cooperative sociali che operano nel rispetto della normativa di settore e dei principi mutualistici non devono temere i controlli fiscali: una gestione trasparente, una documentazione completa e aggiornata, il supporto di professionisti qualificati rappresentano le migliori garanzie per superare indenni eventuali verifiche o contestazioni.

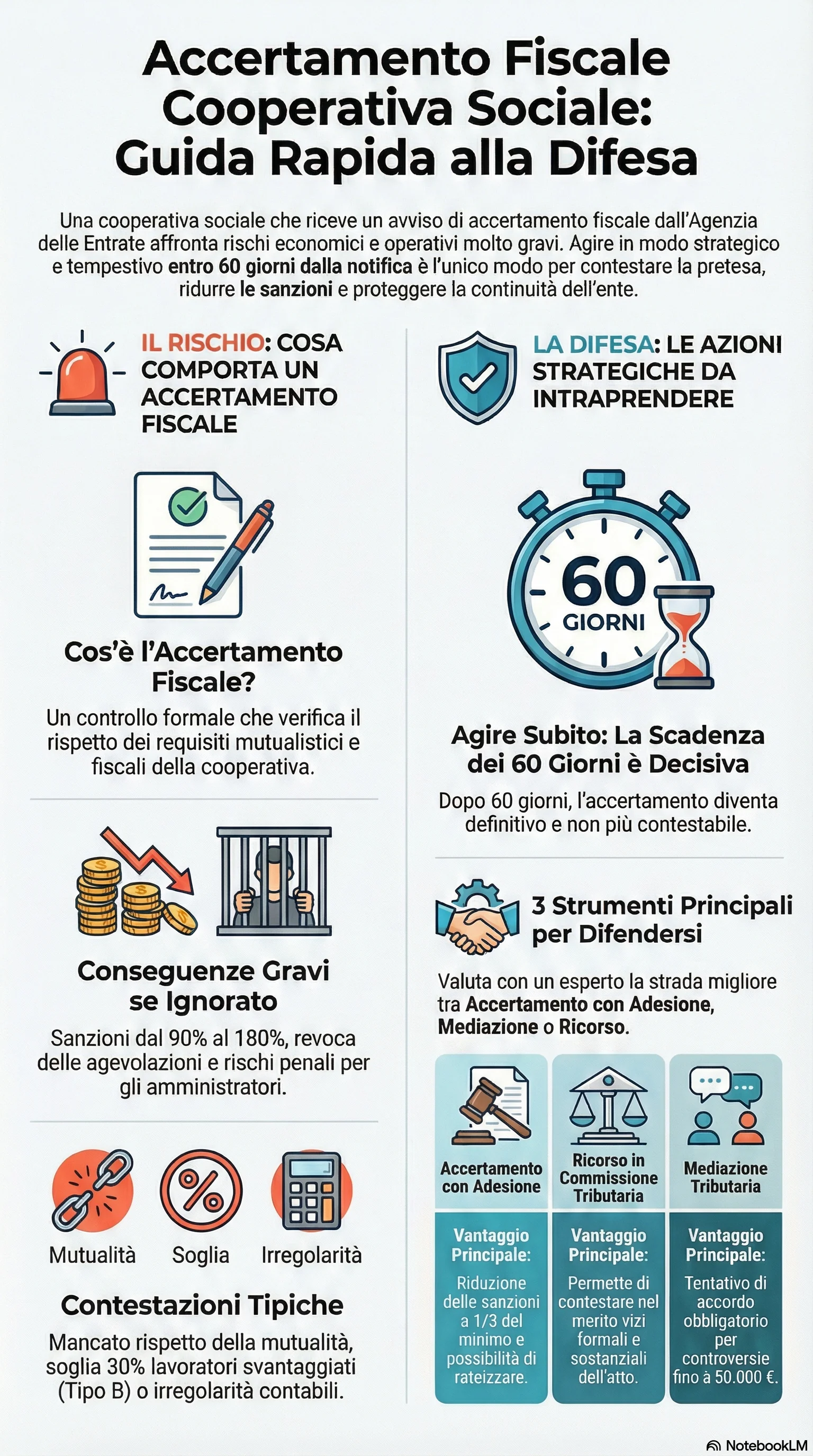

Quando arriva un avviso di accertamento, la tentazione di ignorarlo o di sottovalutarne la portata deve essere immediatamente abbandonata. I primi 60 giorni sono cruciali per attivare tutte le opzioni difensive disponibili: contraddittorio preventivo se ancora possibile, accertamento con adesione per definire consensualmente la controversia, mediazione tributaria per controversie di importo contenuto, o impugnazione giurisdizionale quando le contestazioni sono manifestamente infondate. La scelta dello strumento più appropriato dipende dall'analisi tecnica dell'atto e dalla valutazione strategica complessiva della situazione.

La difesa efficace richiede il coordinamento tra competenze giuridiche e contabili, con il supporto di avvocati tributaristi specializzati nella fiscalità del terzo settore e di commercialisti esperti nella gestione di cooperative sociali. Questi professionisti devono lavorare in sinergia per costruire una strategia difensiva che valorizzi le peculiarità del regime fiscale cooperativistico, contesti gli errori interpretativi dell'amministrazione finanziaria, dimostri attraverso documentazione oggettiva il rispetto dei requisiti di mutualità e di destinazione sociale dell'attività.

La prevenzione rimane comunque l'approccio più efficace: mantenere costantemente aggiornata la documentazione societaria e contabile, verificare periodicamente il rispetto dei parametri di mutualità prevalente, consultare preventivamente i professionisti prima di assumere decisioni che possano avere riflessi fiscali significativi. Una cooperativa sociale che adotta questi accorgimenti riduce drasticamente il rischio di contestazioni e, qualora queste dovessero comunque verificarsi, dispone di tutti gli elementi per difendersi efficacemente e preservare la propria operatività al servizio della comunità.

Il messaggio finale è chiaro: di fronte a un accertamento fiscale cooperative sociali, l'inerzia è il peggior nemico, mentre l'azione tempestiva e competente rappresenta la chiave per proteggere l'ente, i suoi lavoratori, i beneficiari dei servizi e la missione sociale che la cooperativa persegue. L'investimento in una difesa qualificata si ripaga ampiamente evitando esborsi ben più gravosi derivanti da sanzioni non ridotte, interessi di mora e perdita definitiva delle agevolazioni fiscali.

Di fronte a un avviso di accertamento, ogni giorno conta. Presentare istanza di adesione o ricorso entro i termini previsti consente di ridurre le sanzioni a un terzo del minimo edittale e di negoziare l'importo dovuto. La tempestività è cruciale per massimizzare i benefici e preservare le agevolazioni fiscali della cooperativa.

Contattaci subito per una consulenza personalizzata.

Disclaimer: Questo articolo ha scopo esclusivamente informativo e non costituisce consulenza fiscale o legale. Ogni situazione presenta caratteristiche specifiche che richiedono un'analisi personalizzata. Per valutare la soluzione più adatta al tuo caso, consulta un avvocato tributarista qualificato.