Che anno sta controllando l'Agenzia delle Entrate nel 2025?

Nel 2025 l'Agenzia delle Entrate sta controllando principalmente le dichiarazioni relative al periodo d'imposta 2020 (termine di decadenza 31 dicembre 2025), oltre ai periodi 2019-2023 ancora accertabili. Per le omesse dichiarazioni i controlli si estendono fino al 2018, grazie al termine di decadenza settennale previsto dalla normativa.

Gli accertamenti in corso nel 2025 riguardano quindi dichiarazioni presentate dal 2019 al 2024, con particolare intensità sui periodi 2020 e 2021 che rappresentano l'ultimo anno utile per evitare la prescrizione. I controlli sui bonus Covid e sui crediti d'imposta del periodo pandemico sono particolarmente frequenti.

Per gli idraulici, il 2025 rappresenta un anno critico per i controlli sul periodo 2020, durante il quale molte attività hanno usufruito di agevolazioni, ristori e sospensioni che l'Agenzia sta ora verificando. È fondamentale conservare tutta la documentazione relativa a quell'anno per poter dimostrare la legittimità delle posizioni assunte.

Chi ha presentato dichiarazioni per il 2019 può considerarsi al sicuro dalla prescrizione quinquennale a partire dal 1° gennaio 2025, mentre per le omesse dichiarazioni di quell'anno la prescrizione scatterà solo nel 2027.

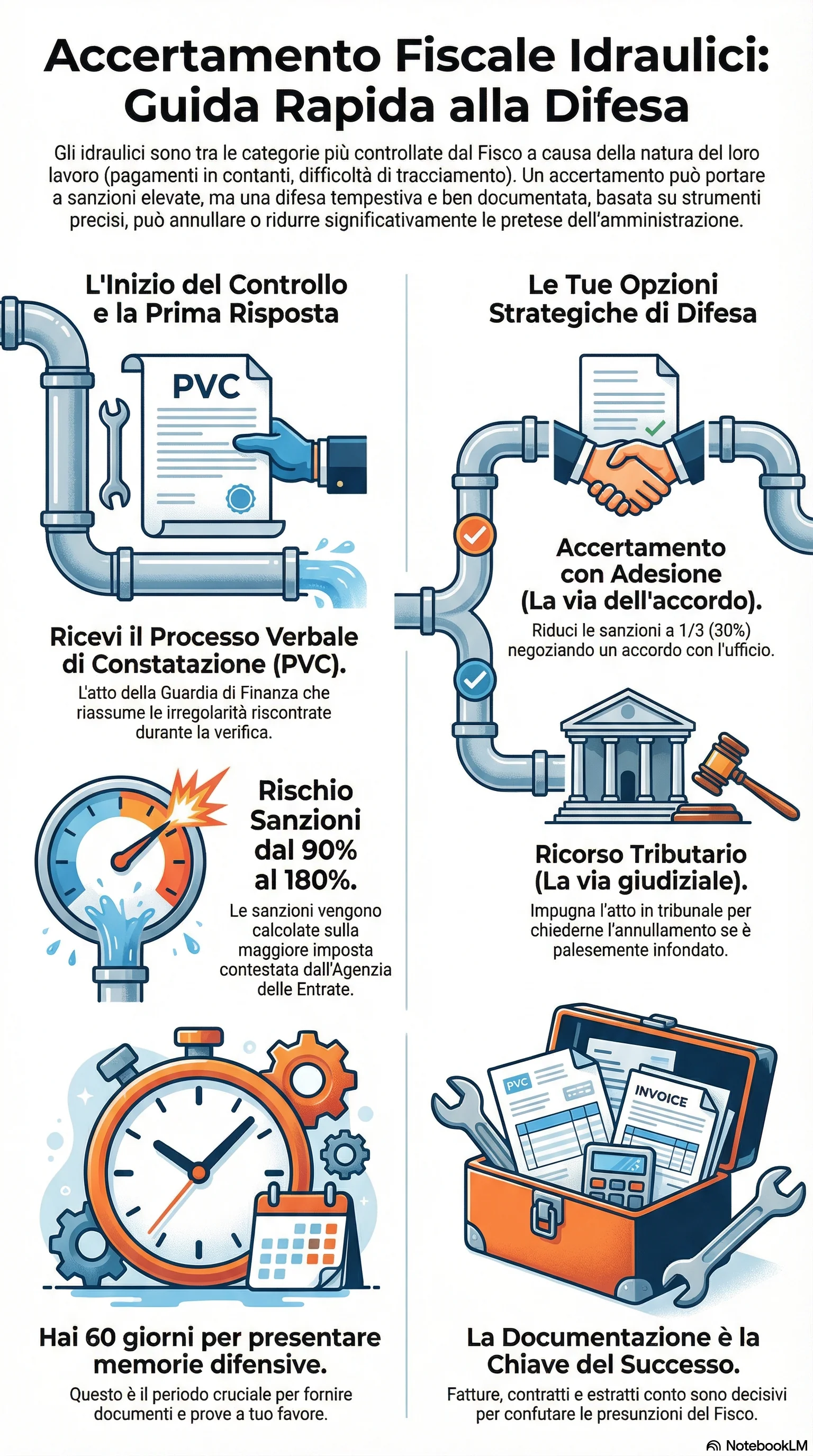

Difendersi accertamento fiscale richiede un approccio strategico complessivo che combina prevenzione, preparazione documentale, partecipazione attiva alle fasi procedurali e scelta oculata degli strumenti di tutela disponibili. Gli idraulici e gli artigiani del settore impiantistico devono essere consapevoli che l'attenzione del fisco nei loro confronti è elevata e costante, ma che esistono molteplici strumenti legali per contestare pretese infondate o eccessive. La gestione dell'accertamento fiscale idraulici richiede competenze tecniche specifiche e conoscenza approfondita delle procedure amministrative e giudiziarie disponibili.

La prima linea di difesa consiste nella corretta tenuta della contabilità e nella conservazione meticolosa di ogni documento: fatture di acquisto e vendita, estratti conto bancari, contratti con i clienti, ordini di lavoro, preventivi, bolle di consegna, inventari di magazzino, registri IVA aggiornati. Questa documentazione costituisce la prova documentale essenziale per confutare ogni presunzione dell'amministrazione. Un idraulico che opera con trasparenza, fattura regolarmente ogni prestazione, registra correttamente ogni operazione e conserva ordinatamente i documenti ha un rischio molto basso di subire accertamenti, e se li subisce può difendersi efficacemente.

La seconda linea di difesa accertamento tributario si attiva durante la verifica fiscale: partecipare attivamente al contraddittorio con la Guardia di Finanza, fornire spontaneamente spiegazioni e giustificazioni, far verbalizzare ogni osservazione, assistere alla redazione del PVC pretendendo che vengano riportate anche le proprie controdeduzioni. Molte contestazioni possono essere neutralizzate già in questa fase, evitando che sfocino in avvisi di accertamento.

La terza linea opera dopo la notifica del PVC: sfruttare i sessanta giorni per presentare memorie difensive documentate all'Agenzia delle Entrate. Una memoria ben costruita, che smonta tecnicamente i rilievi del PVC e presenta prove decisive, può indurre l'ufficio a non emettere l'atto oppure a ridimensionarne significativamente la portata. È dimostrato che una percentuale rilevante di PVC non si traduce in avvisi di accertamento proprio grazie all'efficacia delle memorie difensive presentate dai contribuenti.

Se nonostante tutto viene notificato l'avviso di accertamento, occorre valutare rapidamente quale strategia adottare. L'accertamento con adesione è lo strumento preferibile quando si riconosce una parziale fondatezza delle contestazioni e si vuole chiudere rapidamente con sanzioni ridotte. Il ricorso tributario è la scelta migliore quando l'atto è manifestamente illegittimo o infondato e si dispone di prove solide. L'acquiescenza conviene solo se le contestazioni sono interamente fondate e non vi sono margini di difesa. L'autotutela va sempre tentata in presenza di errori macroscopici, essendo gratuita e rapida.

La complessità della materia tributaria rende pressoché indispensabile l'assistenza di professionisti qualificati: commercialisti specializzati in fiscalità d'impresa e avvocati tributaristi esperti. Gli onorari professionali rappresentano un investimento che si ripaga ampiamente attraverso il risparmio ottenuto riducendo o annullando le pretese fiscali e evitando errori procedurali che pregiudicherebbero irrimediabilmente la difesa. Sapere come difendersi dal fisco con competenza tecnica fa la differenza tra subire passivamente un accertamento e gestirlo attivamente ottenendo risultati favorevoli.

Gli accertamenti fiscali idraulici non devono essere vissuti come eventi catastrofici inevitabili, ma come normali verifiche di legalità da affrontare con preparazione, documentazione e competenza tecnica. La verifica fiscale artigiani può concludersi favorevolmente per il contribuente quando questi ha operato correttamente e sa come esercitare i propri diritti difensivi. Il sistema tributario italiano offre garanzie procedimentali e strumenti di tutela efficaci: conoscerli e utilizzarli tempestivamente è la chiave per come difendersi dal fisco con successo, salvaguardando i propri interessi economici e la propria serenità professionale.

L'approccio corretto combina trasparenza operativa, diligenza amministrativa, conoscenza normativa e assistenza professionale qualificata. Gli idraulici che adottano questo approccio complessivo riescono a gestire con successo anche le verifiche più complesse, dimostrando la correttezza della propria posizione fiscale o quantomeno contenendo le pretese del fisco entro limiti ragionevoli e sostenibili. Le conseguenze evasione fiscale possono essere gravi (sanzioni elevate, eventuali profili penali nei casi più seri), ma il sistema offre a chi opera in buona fede tutti gli strumenti per difendersi adeguatamente, facendo valere le proprie ragioni nelle sedi appropriate e ottenendo giustizia.

Di fronte a un avviso accertamento, ogni giorno conta: presentare istanza di adesione entro i termini previsti consente di ridurre le sanzioni a un terzo e negoziare l'importo dovuto. La tempestività è cruciale per massimizzare i benefici, dalla riduzione sanzioni al 30% alla possibilità di rateizzare fino a sedici rate trimestrali, evitando il contenzioso tributario che può protrarsi per anni.

Contattaci subito per una consulenza personalizzata.

Disclaimer: Questo articolo ha scopo esclusivamente informativo e non costituisce consulenza fiscale o legale. Ogni situazione presenta caratteristiche specifiche che richiedono un'analisi personalizzata. Per valutare la soluzione più adatta al tuo caso, consulta un avvocato tributarista qualificato.