Conclusioni: Difendersi Efficacemente dall'Accertamento Fiscale

L'accertamento fiscale a massaggiatori rappresenta una situazione che richiede una reazione tempestiva, informata e strategica. La conoscenza dei diritti del contribuente, degli strumenti di difesa dall'accertamento fiscale disponibili e delle procedure da seguire costituisce il presupposto indispensabile per tutelare efficacemente i propri interessi e minimizzare l'impatto economico delle contestazioni fiscali. L'accertamento fiscale a massaggiatori può essere gestito con successo attraverso il ricorso agli strumenti deflativi del contenzioso quando le contestazioni sono sostanzialmente corrette, oppure mediante impugnazione giudiziale quando sussistono vizi formali o contestazioni infondate nel merito.

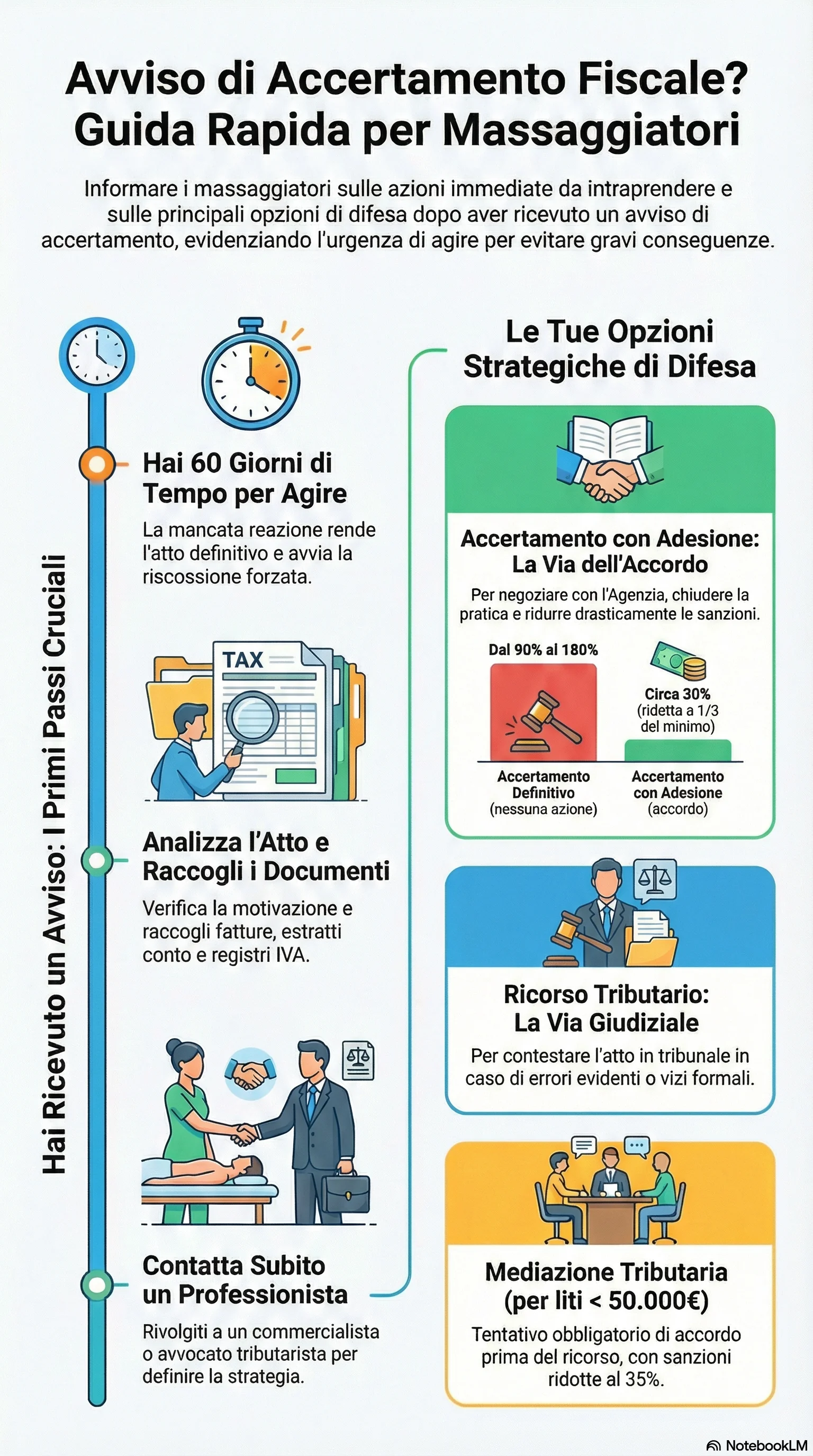

La scelta della strategia difensiva più adeguata richiede un'analisi preliminare approfondita dell'atto di accertamento, della documentazione contabile e fiscale disponibile, della giurisprudenza applicabile al caso concreto. L'accertamento con adesione conviene quando il risparmio sulle sanzioni supera i costi della definizione bonaria e quando le probabilità di successo in un eventuale giudizio sono incerte. Il ricorso tributario è indicato quando l'accertamento presenta vizi formali rilevanti o quando le contestazioni nel merito sono manifestamente infondate e il contribuente dispone di documentazione probatoria solida. La mediazione tributaria obbligatoria costituisce un passaggio intermedio utile per tentare una composizione stragiudiziale prima dell'instaurazione del contenzioso.

La gestione proattiva della propria posizione fiscale, attraverso la corretta tenuta delle scritture contabili, la conservazione ordinata della documentazione, il versamento puntuale delle imposte e dei contributi previdenziali, rappresenta la migliore forma di prevenzione contro i controlli fiscali e gli accertamenti. I massaggiatori che operano con partita IVA devono prestare particolare attenzione al rispetto dei requisiti per l'accesso e il mantenimento dei regimi fiscali agevolati, alla corretta emissione delle fatture o dei documenti commerciali, alla tracciabilità dei pagamenti ricevuti dai clienti. La compliance fiscale consente di affrontare con serenità eventuali controlli quando la gestione amministrativa dell'attività è stata svolta correttamente e tutta la documentazione è disponibile e ordinata.

L'assistenza di professionisti qualificati, commercialisti ed avvocati tributaristi, risulta essenziale sia nella fase di gestione ordinaria dell'attività per prevenire irregolarità, sia nella fase di difesa da accertamenti già notificati per massimizzare le probabilità di esito favorevole. L'investimento nella consulenza professionale si ripaga ampiamente attraverso il risparmio di imposte, sanzioni e interessi che derivano da una gestione fiscale corretta e da una difesa tecnicamente appropriata. La tempestività della reazione alle contestazioni fiscali rappresenta il fattore determinante per l'efficacia della difesa: agire subito, entro i 60 giorni dalla notifica dell'accertamento, consente di accedere a tutti gli strumenti di tutela previsti dall'ordinamento tributario.

Di fronte a un avviso di accertamento, ogni giorno conta: reagire entro 60 giorni dalla notifica consente di accedere all'accertamento con adesione e ridurre le sanzioni a un terzo. La tempestività è cruciale per massimizzare i benefici, dalla riduzione delle sanzioni alla possibilità di rateizzare fino a 120 rate mensili. Evita pignoramenti e fermi amministrativi agendo subito con una strategia difensiva efficace.

Contattaci subito per una consulenza personalizzata.

Disclaimer: Questo articolo ha scopo esclusivamente informativo e non costituisce consulenza fiscale o legale. Ogni situazione presenta caratteristiche specifiche che richiedono un'analisi personalizzata. Per valutare la soluzione più adatta al tuo caso, consulta un avvocato tributarista qualificato.