Conclusioni

La disciplina dei termini di accertamento fiscale per l'IVA rappresenta un elemento cruciale del sistema tributario italiano, in quanto definisce il periodo durante il quale l'Amministrazione finanziaria può esercitare i propri poteri di controllo e accertamento. La conoscenza approfondita di queste regole è essenziale per il contribuente che voglia pianificare correttamente i propri adempimenti fiscali e gestire adeguatamente la documentazione contabile.

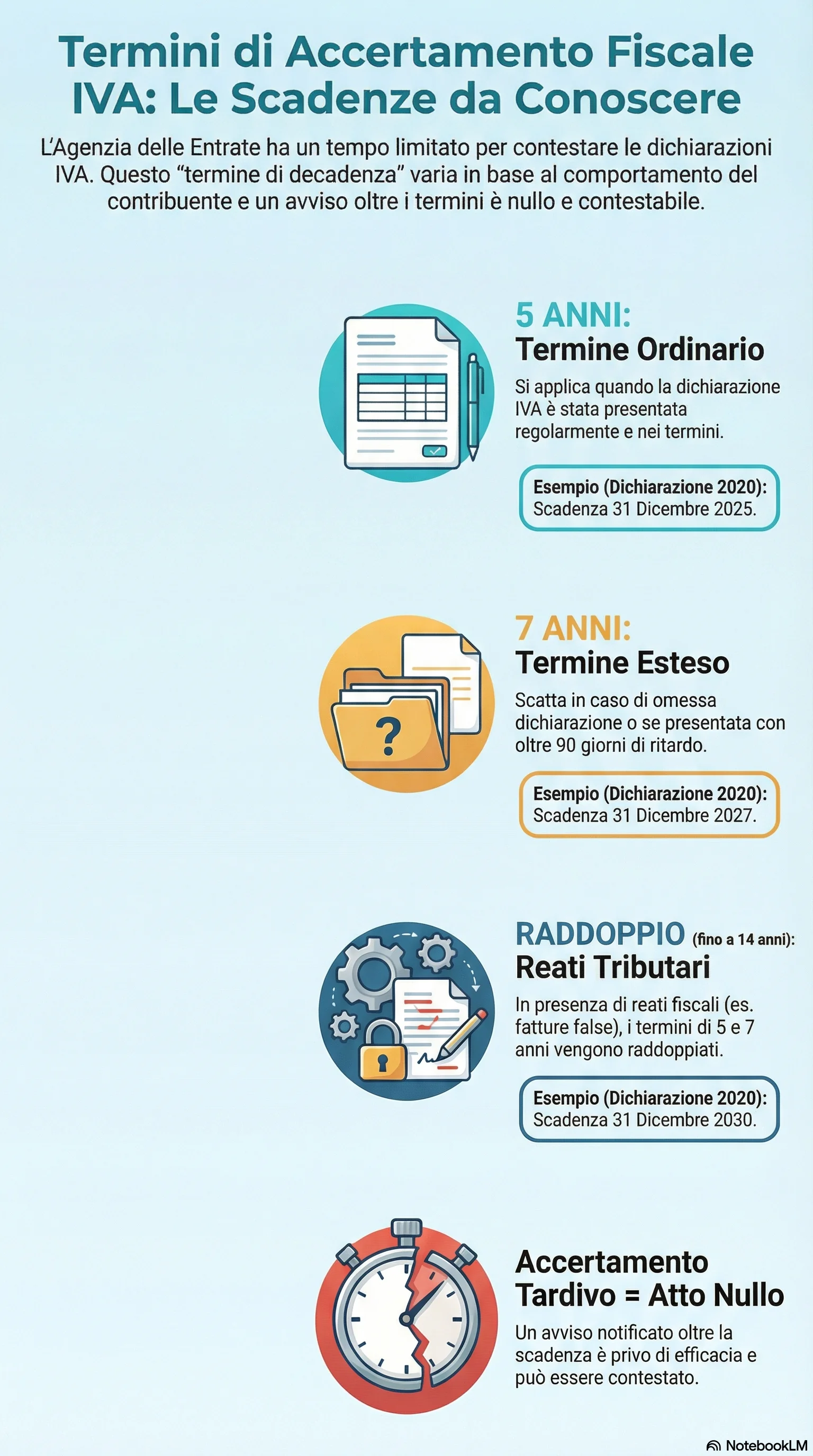

Il termine ordinario di cinque anni garantisce un equilibrio tra le esigenze di certezza del contribuente e la necessità dell'Amministrazione di disporre di tempo sufficiente per svolgere le proprie verifiche. L'estensione a sette anni in caso di omessa dichiarazione rappresenta una conseguenza diretta della mancata collaborazione del contribuente e della maggiore complessità dell'attività accertativa in assenza di una base dichiarativa.

Il raddoppio dei termini in presenza di reati tributari costituisce lo strumento più incisivo a disposizione del fisco per contrastare le forme più gravi di evasione fiscale. Quando emergono condotte fraudolente che integrano le fattispecie penali previste dal D.Lgs. 74/2000, i termini possono estendersi fino a dieci o quattordici anni, lasciando il contribuente esposto per un periodo molto lungo al rischio di accertamento.

Per il contribuente che opera correttamente, presentando regolarmente le dichiarazioni e conservando adeguatamente la documentazione contabile, il termine ordinario di cinque anni rappresenta una garanzia di certezza: decorso questo periodo, l'annualità diventa definitiva e non può più essere oggetto di contestazioni. Al contrario, comportamenti omissivi o fraudolenti determinano un significativo allungamento dei termini e un aggravamento della posizione del contribuente sotto diversi profili: maggiori sanzioni, maggiori costi di conservazione documentale, maggiori difficoltà probatorie, rischio di conseguenze penali.

La presenza di procedure alternative al contenzioso, come l'accertamento con adesione, l'acquiescenza e il ravvedimento operoso, offre al contribuente la possibilità di definire agevolmente le controversie fiscali beneficiando di riduzioni sanzionatorie significative. La scelta tra queste diverse opzioni dipende dalla valutazione concreta della propria posizione fiscale, dalla fondatezza delle contestazioni mosse dall'ufficio, dai costi e dai tempi del contenzioso tributario.

In definitiva, la gestione consapevole dei termini di accertamento richiede un approccio proattivo da parte del contribuente, che deve curare con attenzione gli adempimenti dichiarativi, organizzare un sistema efficiente di conservazione documentale, monitorare le scadenze fiscali e, quando necessario, farsi assistere da professionisti esperti per tutelare i propri diritti e interessi nei rapporti con il fisco.

Di fronte a un avviso di accertamento che ritieni tardivo, verificare i termini di decadenza applicabili al tuo caso è il primo passo per tutelare i tuoi diritti. Ogni situazione presenta caratteristiche specifiche che possono incidere sulla validità dell'atto e sulle strategie di difesa disponibili.

Contattaci subito per una consulenza personalizzata.

Disclaimer: Questo articolo ha scopo esclusivamente informativo e non costituisce consulenza fiscale o legale. Ogni situazione presenta caratteristiche specifiche che richiedono un'analisi personalizzata. Per valutare la soluzione più adatta al tuo caso, consulta un avvocato tributarista qualificato.