In Breve

Esenzione Fiscale, Neutralità IRPEF e Strumenti per il Trasferimento d'Impresa

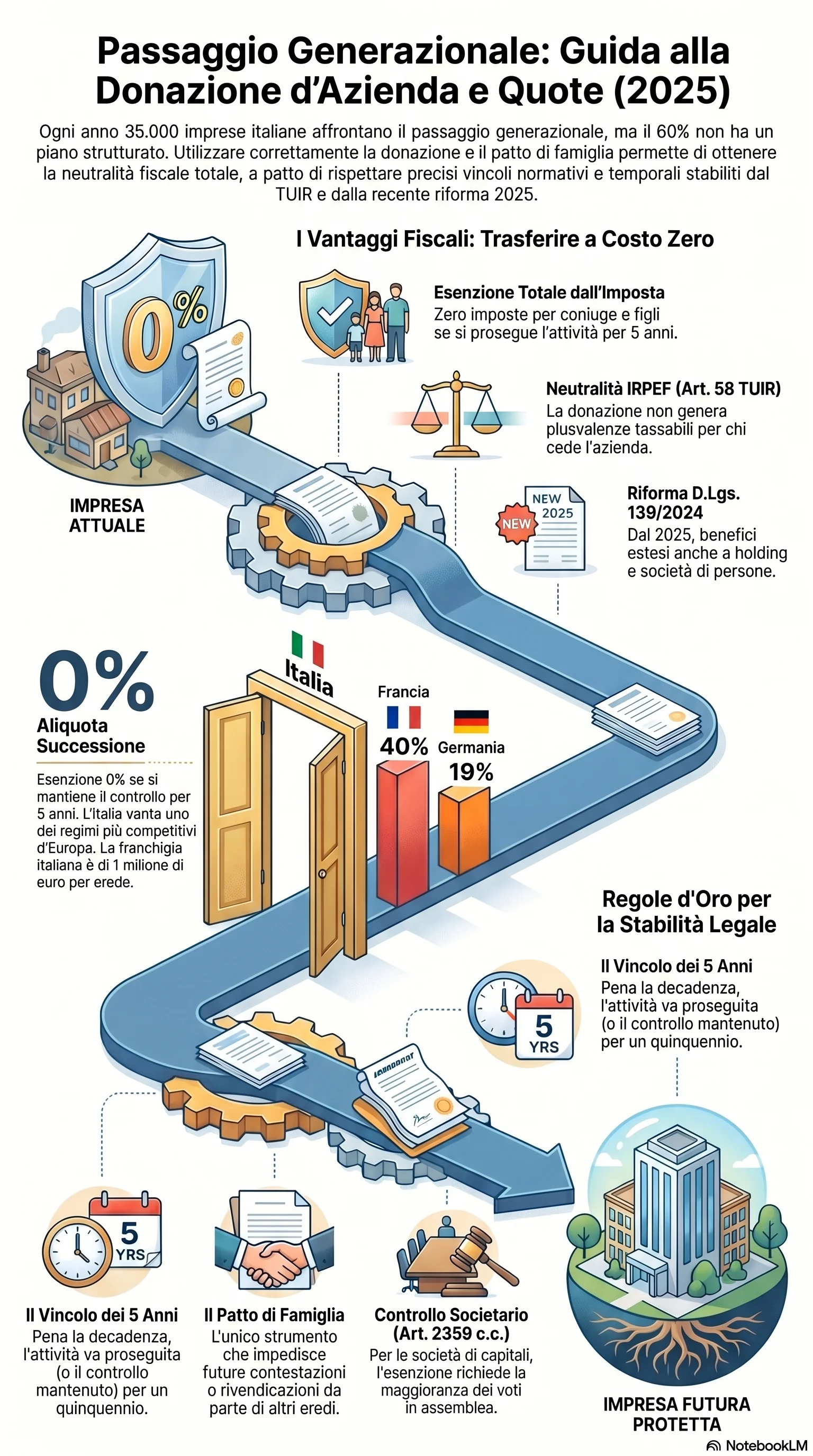

Se stai pensando a come trasferire la tua azienda o le tue quote societarie ai figli, la tempistica e lo strumento scelto possono fare la differenza tra un passaggio fiscalmente neutro e un carico tributario significativo. Ogni anno circa 35.000 imprese italiane affrontano questo passaggio, ma il 60% lo fa senza un piano strutturato. La donazione di azienda e quote, con l'esenzione dall'imposta di donazione e la neutralità IRPEF, consente di azzerare il carico fiscale del trasferimento, a condizione di rispettare il vincolo quinquennale di prosecuzione dell'attività o mantenimento del controllo societario.

La donazione azienda e quote è lo strumento principale per il passaggio generazionale delle imprese familiari italiane. Il trasferimento azienda come complesso unitario, la donazione partecipazioni societarie o la donazione quote in SRL consentono di pianificare la continuità dell'attività evitando la frammentazione del patrimonio in sede successoria.

La donazione di azienda richiede l'atto pubblico davanti al notaio con due testimoni. La differenza tra donare l'azienda e donare le quote sociali è sostanziale: nel primo caso il donatario diventa imprenditore e risponde in via solidale con il donante dei debiti aziendali anteriori al trasferimento che risultino iscritti nelle scritture contabili obbligatorie (art. 2560, comma 2, c.c.); nel secondo diventa socio, e la responsabilità resta in capo alla società. In entrambi i casi occorre verificare le clausole statutarie e le eventuali clausole di gradimento.

Sul piano delle imposte dirette, l'art. 58 TUIR garantisce la neutralità fiscale: nessuna plusvalenza tassabile per il donante, con continuità dei valori fiscali in capo al donatario. La cessione a titolo oneroso, invece, genera plusvalenza interamente tassabile ai fini IRPEF.

Quando l'esenzione non si applica, il trasferimento dell'azienda o delle partecipazioni sconta l'imposta donazione con aliquote dal 4% all'8% secondo il grado di parentela. Le franchigie sono di 1.000.000 di euro per coniuge e discendenti, 100.000 euro per fratelli e sorelle. L'avviamento è escluso dalla base imponibile, riducendo il valore tassabile.

Per la donazione di quote in società di capitali, l'esenzione richiede che i donatari acquisiscano il controllo ai sensi dell'art. 2359 c.c.: la maggioranza dei diritti voto in assemblea ordinaria. I patti parasociali non valgono a questo fine. Per le società di persone, dopo la riforma, basta mantenere la titolarità per cinque anni.

La donazione della nuda proprietà con riserva di usufrutto consente un passaggio graduale: il donante conserva i dividendi, i figli acquisiscono la proprietà e il potere decisionale. L'Agenzia delle Entrate ha confermato la compatibilità con l'esenzione, purché i nudi proprietari dispongano della maggioranza dei voti tramite convenzione contestuale.

Il D.Lgs. 139/2024, le cui nuove disposizioni si applicano dal 1° gennaio 2025, ha ampliato il perimetro dell'esenzione. Holding statiche, società di mero godimento e tutte le società di persone rientrano ora tra i soggetti agevolabili. Il patto di famiglia (artt. 768-bis ss. c.c.) resta l'unico strumento che esclude collazione e azione di riduzione: i valori si cristallizzano alla data della stipula, proteggendo l'operazione da future contestazioni degli eredi.

La collazione impone di conferire alla massa ereditaria le donazioni ricevute in vita. Il valore viene ricalcolato al momento della morte del donante, non alla data della donazione. L'azione di riduzione dei legittimari si prescrive in dieci anni. Dopo la riforma introdotta dalla L. 182/2025 (in vigore dal 18 dicembre 2025), l'azione reale di restituzione contro i terzi acquirenti a titolo oneroso è stata abolita: il legittimario dispone ora solo di un'azione personale nei confronti del donatario per l'equivalente in denaro. Il patrimonio donato resta dunque esposto per un periodo lungo, salvo il ricorso al patto di famiglia.

La scelta dello strumento — donazione diretta, patto di famiglia, conferimento con successiva donazione — condiziona regime fiscale, governance e stabilità nel tempo. La decadenza dall'esenzione comporta il recupero dell'imposta ordinaria maggiorata di una sanzione del 25% e degli interessi (art. 13 D.Lgs. 471/1997, come modificato dal D.Lgs. 87/2024). I cinque anni di prosecuzione dell'attività o mantenimento del controllo restano il parametro fondamentale per la tenuta dell'intera operazione.