In Breve

Calcolo Importi Adesione: Componenti e Modalità di Pagamento

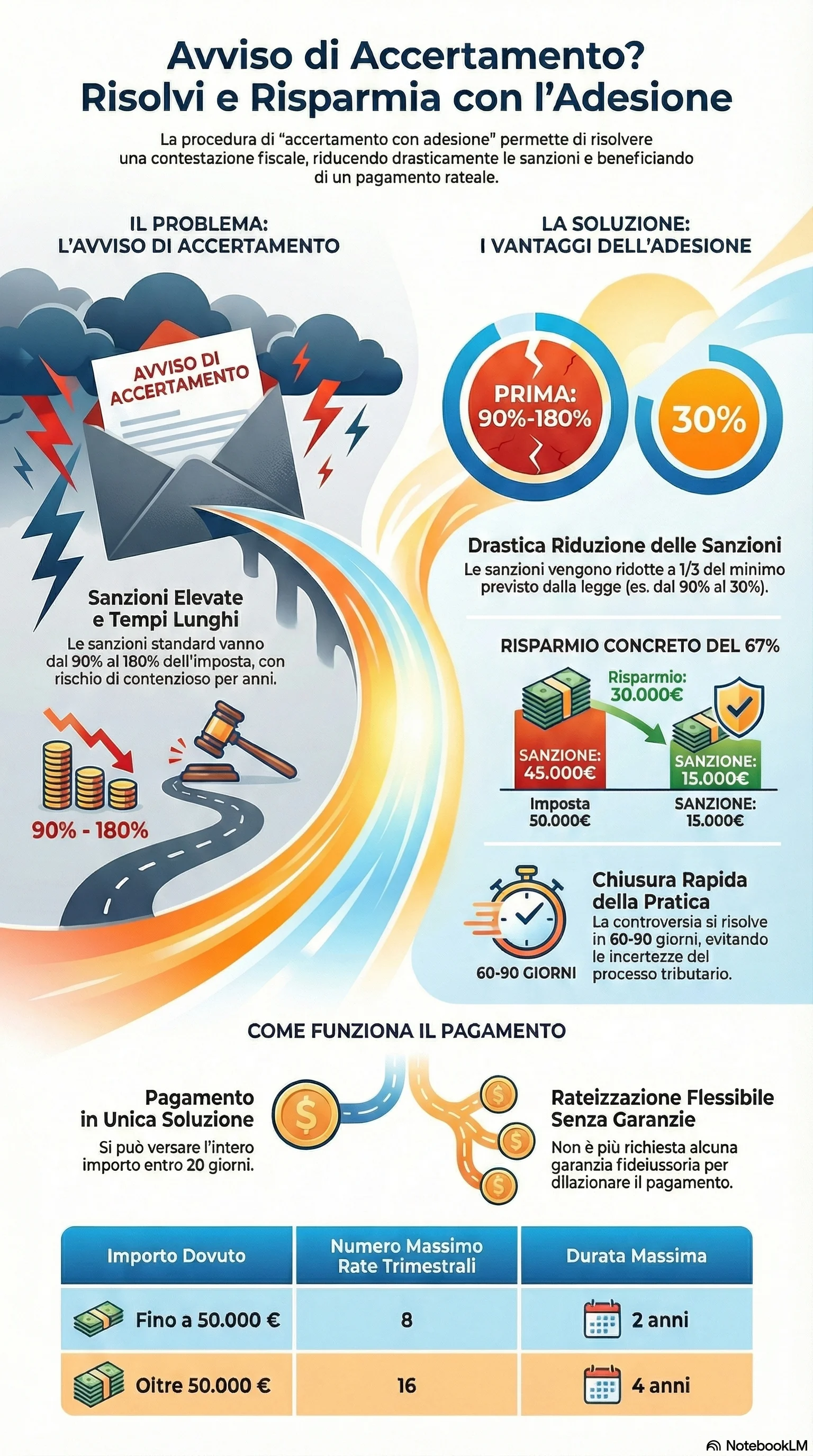

Se hai ricevuto un avviso di accertamento dall'Agenzia delle Entrate, le conseguenze possono essere significative: sanzioni dal 90% al 180% delle imposte contestate e un contenzioso tributario che può protrarsi per anni. L'accertamento con adesione, disciplinato dal D.Lgs. 218/1997, consente di definire la controversia riducendo le sanzioni a un terzo del minimo edittale. In 60-90 giorni puoi chiudere la pratica, risparmiando tempo e riducendo significativamente l'esborso complessivo.

Il calcolo importi adesione richiede di sommare tre componenti distinte: il tributo rideterminato in sede di contraddittorio, gli interessi legali calcolati dal momento della violazione fino al perfezionamento, e le sanzioni ridotte a un terzo del minimo edittale. Gli importi dovuti variano in base alla procedura scelta: nell'adesione ordinaria le sanzioni sono ridotte a un terzo, nell'adesione pvc a un sesto, nel concordato preventivo biennale a un diciottesimo del minimo edittale.

La riduzione sanzioni rappresenta il principale vantaggio economico dell'accertamento con adesione. Per un'imposta accertata di 50.000 euro con minimo edittale del 90%, la sanzione ordinaria ammonterebbe a 45.000 euro. Con l'adesione si riduce a 15.000 euro, con un risparmio del 67%. Il pagamento rateizzato consente di dilazionare l'importo in otto rate trimestrali fino a 50.000 euro, o sedici rate per importi superiori. Dal 2011, non è più necessaria la garanzia fideiussoria.

I contribuente hanno a disposizione strumenti di definizione accertamento con vantaggi differenziati. L'adesione ordinaria garantisce sanzioni a un terzo e rateizzazione fino a quattro anni. L'adesione pvc riduce le sanzioni a un sesto, con rateizzazione estesa fino a venti rate per i processo verbale constatazione consegnati entro marzo 2023. Il concordato preventivo biennale prevede imposta sostitutiva al 10-15% sulla differenza di reddito concordato per i soggetti ISA. Le spese mediazione per controversie civili sono disciplinate dal D.M. 150/2023 in funzione del valore lite.

Il perfezionamento dell'adesione avviene con il versamento somme dell'intero importo o della prima rata entro 20 giorni dalla sottoscrizione dell'atto adesione. La tempestività è cruciale: il mancato rispetto dei termini adesione determina la decadenza beneficio dalla procedura. L'Agenzia delle Entrate procede con l'iscrizione a ruolo degli importi originari e l'applicazione delle sanzioni fiscali in misura piena. La verifica accurata del calcolo sanzioni prima della sottoscrizione e l'organizzazione delle risorse finanziarie rappresentano passaggi essenziali per cristallizzare i vantaggi economici negoziati durante il contraddittorio preventivo.