In Breve

Come Funziona l'Adesione: Procedura, Vantaggi e Tempistiche

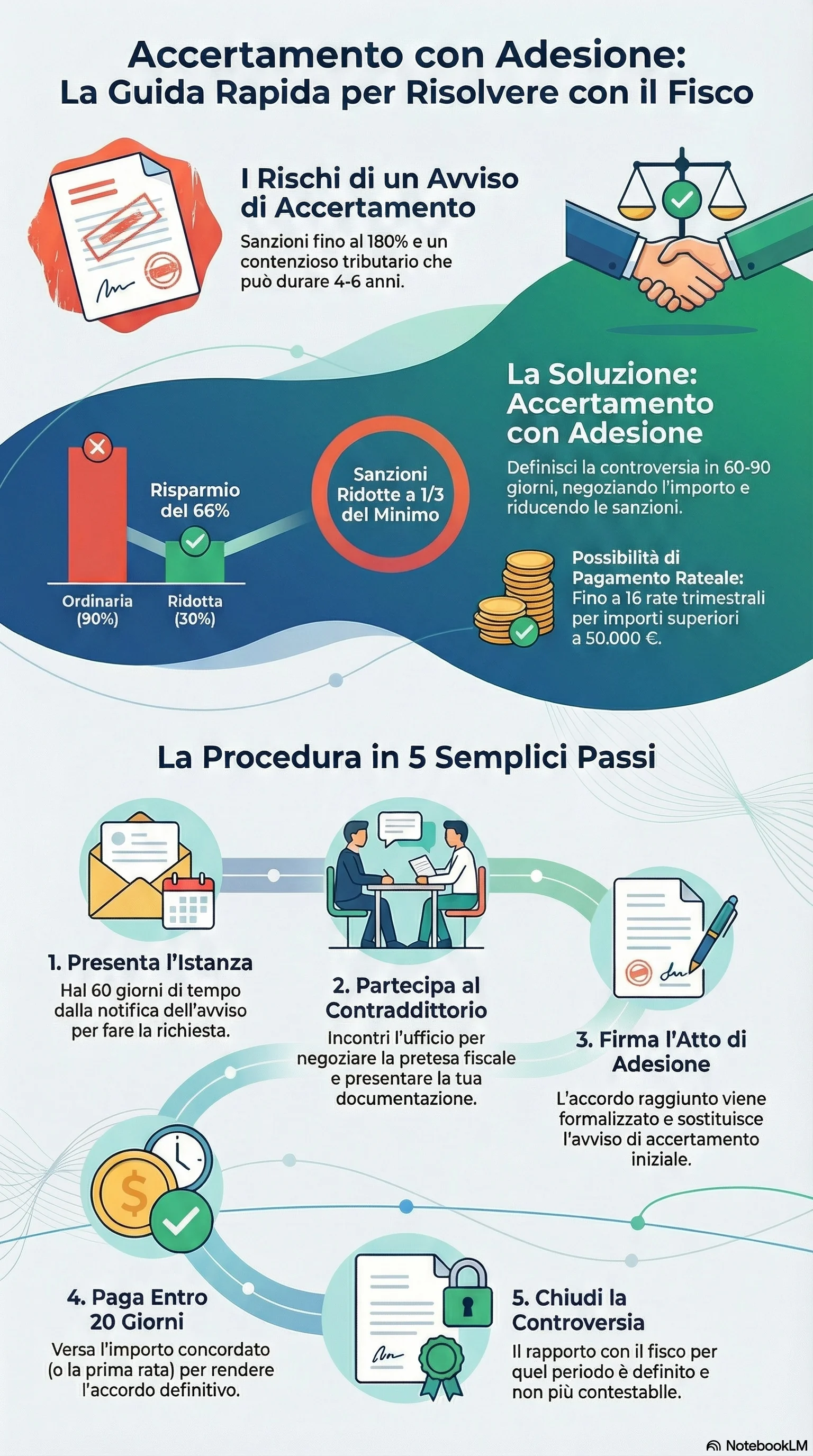

Se hai ricevuto un avviso di accertamento dall'Agenzia delle Entrate, le conseguenze possono essere pesanti: sanzioni fino al 180% delle imposte contestate e un contenzioso tributario che può durare 4-6 anni. L'accertamento con adesione, disciplinato dal D.Lgs. 218/97, consente di definire la controversia riducendo le sanzioni a un terzo del minimo edittale e negoziando l'importo dovuto. Puoi chiudere la pratica in 60-90 giorni, risparmiando tempo, costi legali e incertezze.

L'accertamento con adesione è una procedura consensuale che consente di definire la posizione fiscale con l'Agenzia delle Entrate. Si evita così il contenzioso tributario. Si attiva presentando istanza entro 60 giorni dalla notifica dell'avviso di accertamento. Durante il contraddittorio obbligatorio, contribuente e ufficio negoziano per rideterminare l'imponibile contestato.

Il principale vantaggio è la riduzione delle sanzioni a un terzo del minimo edittale. Per una sanzione ordinaria del 90%, si paga solo il 30% con l'adesione, risparmiando il 66%. È possibile rateizzare il pagamento: fino a 8 rate trimestrali per importi sotto 50.000 euro, oppure 16 rate per importi superiori. Il pagamento dilazionato applica interessi legali contenuti, rendendo sostenibile l'onere finanziario.

La procedura adesione si articola in cinque fasi: ricevimento dell'avviso, presentazione dell'istanza entro 60 giorni, contraddittorio con l'ufficio. Seguono la redazione e firma dell'atto di adesione, quindi il perfezionamento con pagamento entro 20 giorni. I termini sono perentori: perdere i 60 giorni per l'istanza preclude l'accesso allo strumento. Non pagare entro 20 giorni rende inefficace l'intero accordo.

L'adesione conviene quando la pretesa fiscale è sostanzialmente fondata e il contribuente cerca certezza immediata. Si evitano così 4-6 anni di contenzioso con esito incerto e costi legali elevati. Si applica a tutte le imposte statali: IRPEF, IRES, IVA, IRAP, imposta di registro, successioni. La riforma 2024 ha rafforzato il contraddittorio preventivo obbligatorio e introdotto l'adesione ai verbali (PVC) con sanzioni ridotte a 1/6 del minimo.

L'accordo perfezionato è definitivo e non impugnabile: chiude il rapporto tributario per i periodi e le imposte definite. Il contribuente non riceverà ulteriori pretese su quanto concordato. La tempestività è cruciale: rispettare i termini procedurali e organizzare la liquidità per il pagamento sono condizioni indispensabili.