Cosa controlla la Finanza quando ti ferma?

Quando la Guardia di Finanza effettua un accesso, controlla principalmente: la regolare tenuta della contabilità obbligatoria, la corrispondenza tra fatture e registrazioni contabili, l'esistenza fisica di merci e beni dichiarati, la presenza di documenti fiscali per le operazioni in corso, l'emissione di scontrini o ricevute fiscali, la tracciabilità dei pagamenti, e verifica l'identità del titolare e dei dipendenti presenti.

Durante un accesso, i verificatori procedono immediatamente a controllare che l'attività sia regolarmente censita e autorizzata, verificano la presenza dei registri e dei documenti contabili obbligatori presso la sede, controllano l'emissione della documentazione fiscale per le vendite in corso (scontrini, ricevute, fatture elettroniche), accertano la corrispondenza tra quanto risulta in contabilità e la situazione fisica rilevata nei locali.

Un controllo tipico prevede la verifica delle merci in magazzino confrontandole con le risultanze contabili per individuare eventuali giacenze non registrate, il riscontro dei documenti di trasporto con le fatture di acquisto e vendita, l'esame del libro unico del lavoro per verificare la regolarità delle posizioni dei dipendenti presenti, il controllo che i pagamenti di importo rilevante siano stati effettuati con strumenti tracciabili quando obbligatorio.

I verificatori possono anche richiedere immediatamente chiarimenti su specifiche operazioni, documenti o situazioni che appaiano anomale, annotando le risposte fornite nel verbale di accesso. È importante mantenere un atteggiamento collaborativo fornendo le informazioni richieste in modo completo e veritiero, evitando dichiarazioni contraddittorie o evasive che potrebbero aggravare la posizione del contribuente. Per gestire correttamente queste situazioni e tutelare i propri diritti, è fondamentale conoscere le strategie di difesa durante gli accessi fiscali, che consentono di limitare le conseguenze negative dell'attività ispettiva.

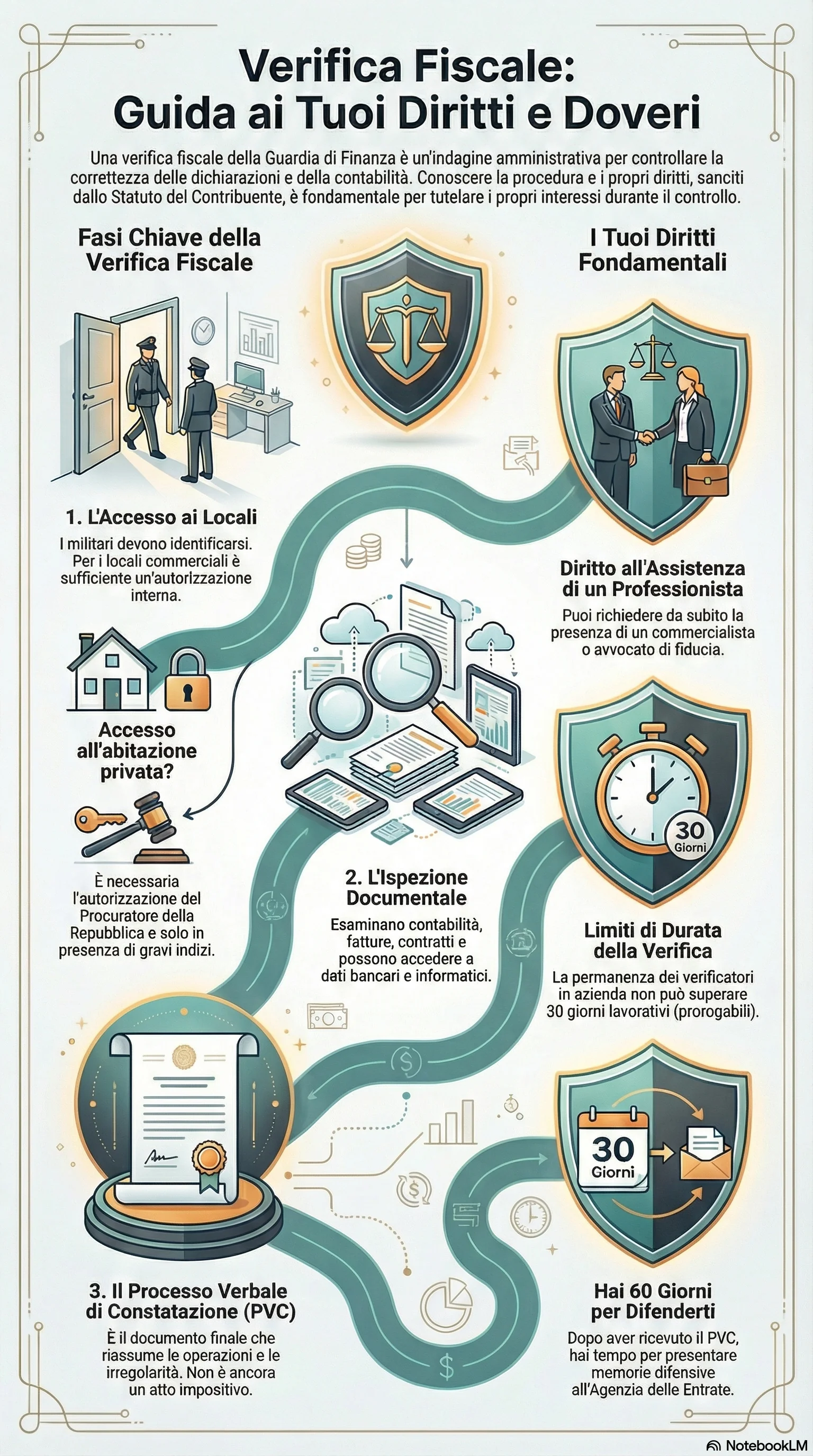

Quando i militari della Guardia di Finanza si presentano per effettuare una verifica, il contribuente deve mantenere la calma e adottare un comportamento collaborativo, evitando atteggiamenti ostruzionistici che potrebbero aggravare la propria posizione. La prima azione da compiere consiste nel richiedere l'identificazione dei verificatori attraverso l'esibizione dei documenti di riconoscimento e nel prendere nota dei loro dati personali e del reparto di appartenenza. È opportuno verificare che i militari siano effettivamente in servizio e che l'accesso avvenga in orari compatibili con la normativa vigente.

Il passo successivo consiste nel richiedere informazioni circa l'oggetto della verifica, i periodi d'imposta interessati e le imposte che formeranno oggetto di controllo. Queste informazioni devono essere verbalizzate nel verbale di accesso, che il contribuente avrà cura di leggere attentamente prima di sottoscriverlo. È fondamentale non firmare verbali che contengano dichiarazioni non rese o fatti non corrispondenti alla realtà, esercitando il diritto di richiedere modifiche o integrazioni prima dell'apposizione della firma. In caso di verifica fiscale a sorpresa, è ancora più importante mantenere la calma e richiedere immediatamente l'assistenza di un professionista, evitando di fornire dichiarazioni affrettate o di consegnare documenti senza prima consultarsi con il proprio consulente.

Una misura essenziale consiste nell'attivare immediatamente l'assistenza di un professionista di fiducia (commercialista, avvocato tributarista) che possa presenziare alle operazioni di verifica e fornire supporto tecnico al contribuente. Lo Statuto del Contribuente riconosce espressamente questo diritto, stabilendo che le operazioni di verifica non possano proseguire prima che sia decorso un termine ragionevole dalla richiesta di assistenza (generalmente non inferiore a qualche ora per consentire al professionista di raggiungere i locali). Durante questo intervallo, i verificatori possono rimanere nei locali ma non procedere all'esame di documenti o all'acquisizione di prove.

Il contribuente deve inoltre organizzare la propria documentazione in modo da poterla mettere a disposizione dei verificatori in forma ordinata, evitando ritardi o disguidi che potrebbero essere interpretati come tentativi di ostacolare le operazioni. È consigliabile preparare un elenco dei documenti consegnati, facendone controfirmare copia dai verificatori, per poter successivamente verificare che tutta la documentazione venga restituita al termine della verifica. Infine, è opportuno annotare quotidianamente le operazioni svolte, i documenti richiesti e acquisiti, le dichiarazioni rese, in modo da disporre di una memoria completa delle attività ispettive che possa risultare utile nelle eventuali fasi successive di contraddittorio o contenzioso.