In Breve

Dall'Iscrizione all'Albo Speciale al Patrocinio davanti alla Suprema Corte

Se ti trovi a dover impugnare una sentenza tributaria sfavorevole, in Cassazione non puoi più difenderti da solo. Senza la firma di un avvocato cassazionista iscritto nell'Albo Speciale, il ricorso è dichiarato inammissibile e il merito non viene esaminato. I termini sono stretti: 60 giorni dalla notifica, con costi processuali a partire da €1.000 di solo contributo unificato. Un cassazionista esperto in diritto tributario può determinare l'esito del giudizio davanti alla Suprema Corte.

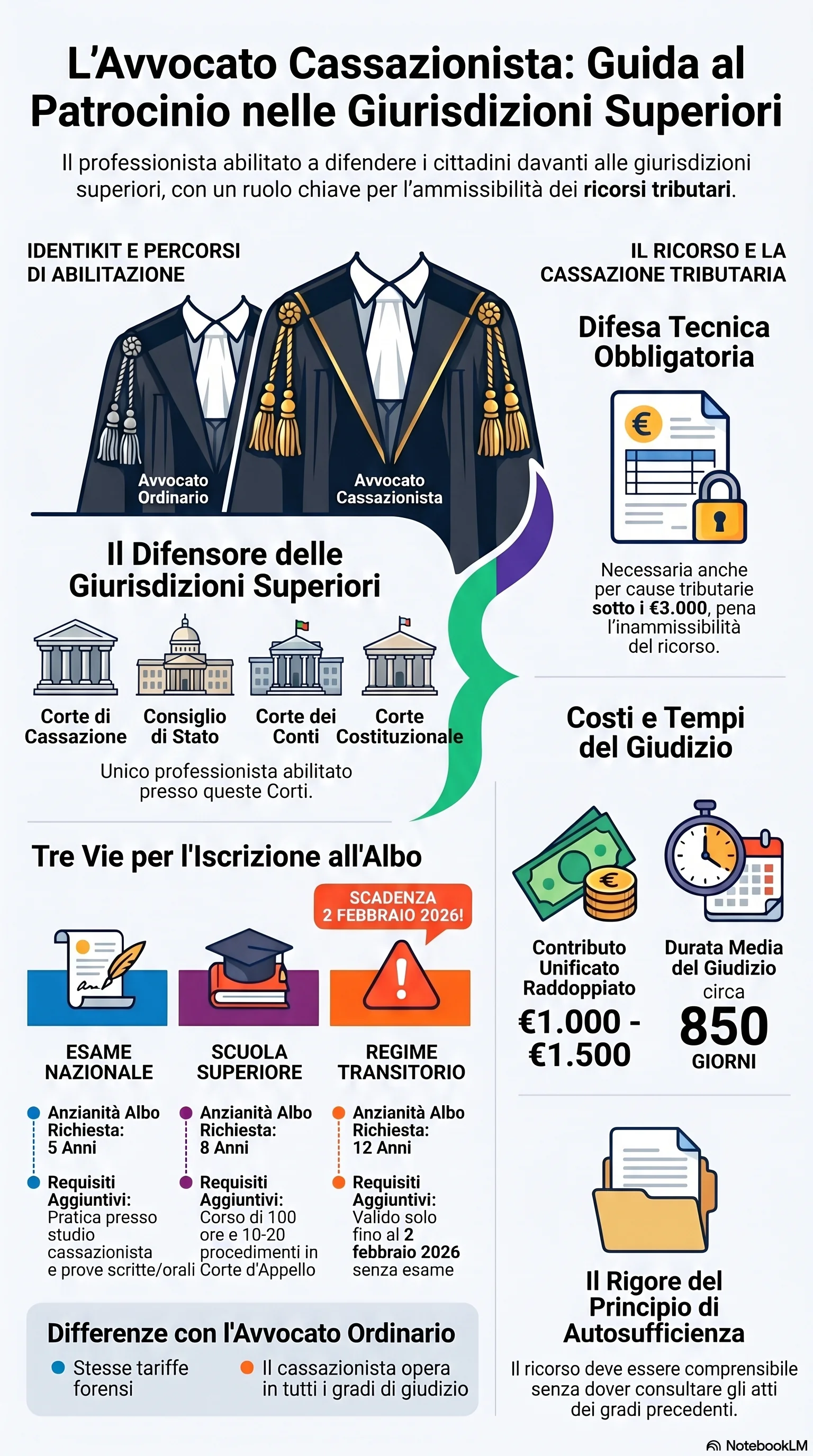

L'avvocato cassazionista è l'unico professionista abilitato al patrocinio giurisdizioni superiori: Corte di Cassazione, Corte Costituzionale, Consiglio di Stato e Corte dei Conti. La sua sottoscrizione ricorso è obbligatoria a pena di inammissibilità. Questo vale anche nelle cause tributarie fino a €3.000 dove ci si poteva difendere da soli nei gradi di merito.

Rispetto all'avvocato ordinario, che non può patrocinare davanti alle giurisdizioni superiori, il cassazionista può difendere in tutti i gradi di giudizio. I compensi restano identici: i Parametri Forensi non prevedono distinzioni tariffarie tra le due figure.

L'iscrizione albo speciale si ottiene per tre vie. L'esame cassazionista richiede almeno 5 anni di iscrizione e pratica presso uno studio cassazionista. La Scuola Superiore dell'Avvocatura richiede 8 anni e un corso di 100 ore con verifica finale. Chi ha 12 anni esperienza può ancora iscriversi senza esame con il regime transitorio, in scadenza il 2 febbraio 2026. I requisiti cassazionista sono fissati dalla L. 247/2012.

Nel contenzioso tributario il cassazionista esperto è obbligatorio per impugnare le sentenze di secondo grado (D.Lgs. 546/1992). Il giudizio di Cassazione verte solo su questioni di diritto, con motivi di ricorso tassativi. Il ricorso deve rispettare il principio autosufficienza, cioè essere comprensibile senza consultare gli atti dei gradi precedenti. I termini ricorso sono 60 giorni dalla notifica o 6 mesi dalla pubblicazione della sentenza impugnata.

I costi sono più alti rispetto ai gradi di merito. Il contributo unificato raddoppiato si aggira tra €1.000 e €1.500. Si aggiungono €200 di contributo integrativo e €27 di diritto di notifica. Il compenso del cassazionista esperto varia in base alla fase processuale e al valore della controversia. In caso di inammissibilità ricorso o rigetto, il contributo è ulteriormente raddoppiato. La durata media del giudizio è di circa 850 giorni.

Un errore nella procura speciale o nella sottoscrizione chiude il giudizio prima che il merito venga esaminato. La conoscenza della giurisprudenza Cassazione tributaria e la corretta selezione dei motivi distinguono il cassazionista esperto competente.