In Breve

Strumenti, Tempistiche e Principi per una Protezione Patrimoniale Efficace

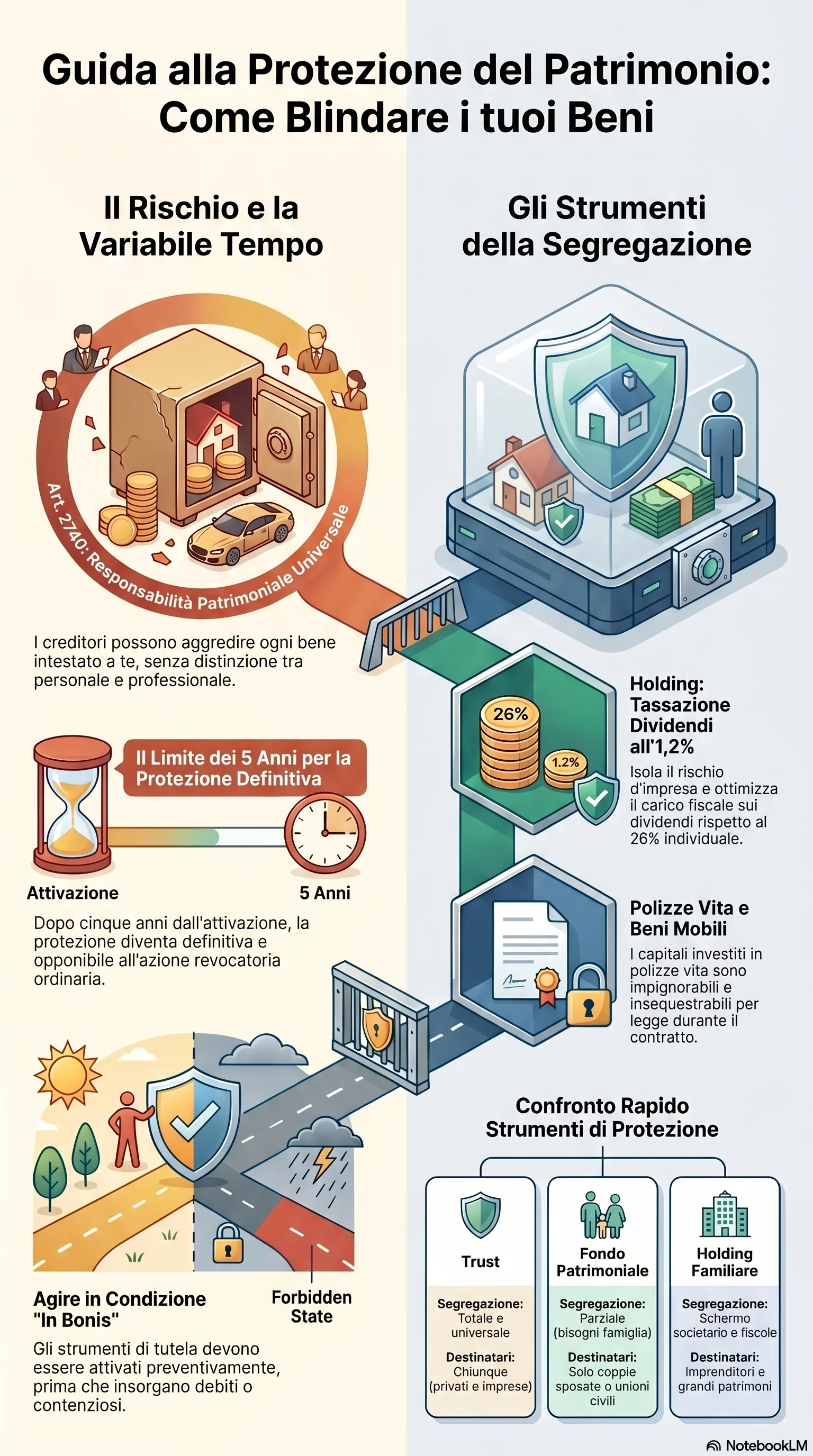

Se possiedi un immobile, un'attività o hai prestato garanzie personali, il tuo patrimonio è esposto. L'art. 2740 del Codice Civile consente ai creditori di aggredire tutti i tuoi beni, presenti e futuri, senza distinzione tra sfera personale e professionale. La difesa e protezione patrimonio attraverso strumenti come il trust, le holding e i vincoli di destinazione permette di creare una separazione concreta tra i beni a rischio e quelli da proteggere. La condizione è agire prima che i debiti insorgano: dopo 5 anni dall'attivazione, la protezione diventa definitiva e opponibile.

La difesa e protezione patrimonio si fonda su un principio chiave: l'art. 2740 del Codice Civile impone la responsabilità patrimoniale universale, ma l'ordinamento ammette eccezioni attraverso strumenti di segregazione come il trust, il fondo patrimoniale, i vincoli di destinazione e le strutture societarie. La protezione patrimoniale è pienamente lecita quando attuata con tempestività, trasparenza e sostanza economica.

Il punto di partenza è capire come funziona la responsabilità patrimoniale: qualsiasi bene intestato a una persona può essere aggredito dai creditori. La tutela del patrimonio nasce come risposta a questo rischio, creando una separazione tra i beni destinati all'attività economica e quelli destinati alla famiglia.

Il pericolo riguarda categorie diverse. Un imprenditore con attività individuale espone tutto il patrimonio personale ai debiti d'impresa. Un libero professionista rischia quando il danno supera i massimali assicurativi della polizza. Anche un privato può trovarsi esposto per un sinistro stradale, una fideiussione o una separazione.

Gli strumenti di segregazione operano su fronti diversi. Il trust offre segregazione totale su qualsiasi bene ed è accessibile a chiunque. Il fondo patrimoniale — riservato ai coniugi — ha subìto un'erosione giurisprudenziale significativa che ne ha ridotto l'efficacia nella maggior parte dei casi. I vincoli di destinazione ex art. 2645-ter si applicano a beni immobili e mobili registrati, con durata massima di 90 anni.

Le strutture societarie offrono una via complementare. Una holding familiare isola il rischio delle singole attività e consente una tassazione effettiva dei dividendi all'1,2% grazie al regime di esenzione parziale ex art. 89 TUIR (95% degli utili esclusi da IRES), contro il 26% che graverebbe sul socio persona fisica. La società semplice patrimoniale è un'alternativa per la detenzione di immobili, con il vantaggio della non espropriabilità diretta delle quote, ma solo se lo statuto subordina il trasferimento al consenso unanime dei soci.

La pianificazione preventiva è il fattore determinante: ogni strumento produce effetti pieni solo se attivato in condizione "in bonis", prima dell'insorgenza dei debiti. L'azione revocatoria ha un termine di prescrizione di 5 anni. Il pignoramento diretto ex art. 2929-bis opera entro 1 anno dalla trascrizione. Superati questi termini, la protezione si consolida definitivamente.

La tutela patrimonio familiare comprende anche il passaggio generazionale. Il patto di famiglia consente di trasferire l'azienda a un discendente con esenzione fiscale totale, a condizione che l'attività prosegua per almeno 5 anni. Le aliquote dell'imposta di successione sono quattro: 4% per coniuge e parenti in linea retta (con franchigia €1.000.000 per beneficiario); 6% per fratelli e sorelle (franchigia €100.000); 6% per altri parenti fino al 4° grado; 8% per tutti gli altri soggetti.

La protezione di beni immobili e beni mobili richiede strumenti diversi. Gli immobili si tutelano con il conferimento in trust o vincoli di destinazione. I beni mobili — conti, titoli, partecipazioni — beneficiano delle polizze vita, i cui capitali sono impignorabili durante la validità del contratto quando la polizza ha funzione previdenziale o di risparmio a lungo termine (non per le polizze unit linked o index linked con carattere prevalentemente speculativo).

Il confine tra protezione lecita e condotta illecita è netto: la protezione patrimoniale è legale quando c'è sostanza economica reale, trasparenza verso il fisco e tempestività. Intestare beni al coniuge per sottrarli ai creditori è invece una strategia rischiosa, soggetta a revocatoria e potenzialmente penale.

La scelta dello strumento dipende dal tipo di patrimonio, dal profilo di rischio e dalla composizione familiare. Non esiste una soluzione unica: la protezione efficace combina più istituti in una struttura coordinata, con la consulenza di un avvocato patrimonialista come punto di partenza.

La difesa e protezione patrimonio non è riservata ai grandi patrimoni: chiunque possieda beni aggredibili e sia esposto a rischi può salvaguardare il patrimonio attraverso gli strumenti che l'ordinamento mette a disposizione. La protezione patrimoniale inizia con la conoscenza degli strumenti disponibili e con la tempestività nell'agire.