In Breve

Segregazione, Strumenti e Fiscalità: Come Funziona la Protezione Patrimoniale

Se hai costruito un patrimonio nel tempo — immobili, attività d'impresa, risparmi — e ti chiedi come difenderlo da rischi che non puoi prevedere, la risposta è nella pianificazione preventiva. Creditori, crisi aziendali, contenziosi familiari e responsabilità professionali possono aggredire i tuoi beni senza preavviso. La protezione patrimoniale offre strumenti giuridici concreti — trust, holding, segregazione — per isolare i beni prima che il rischio si concretizzi. Il fattore decisivo è il tempo: dopo 5 anni dall'atto dispositivo, la struttura si consolida e diventa resistente alle impugnazioni.

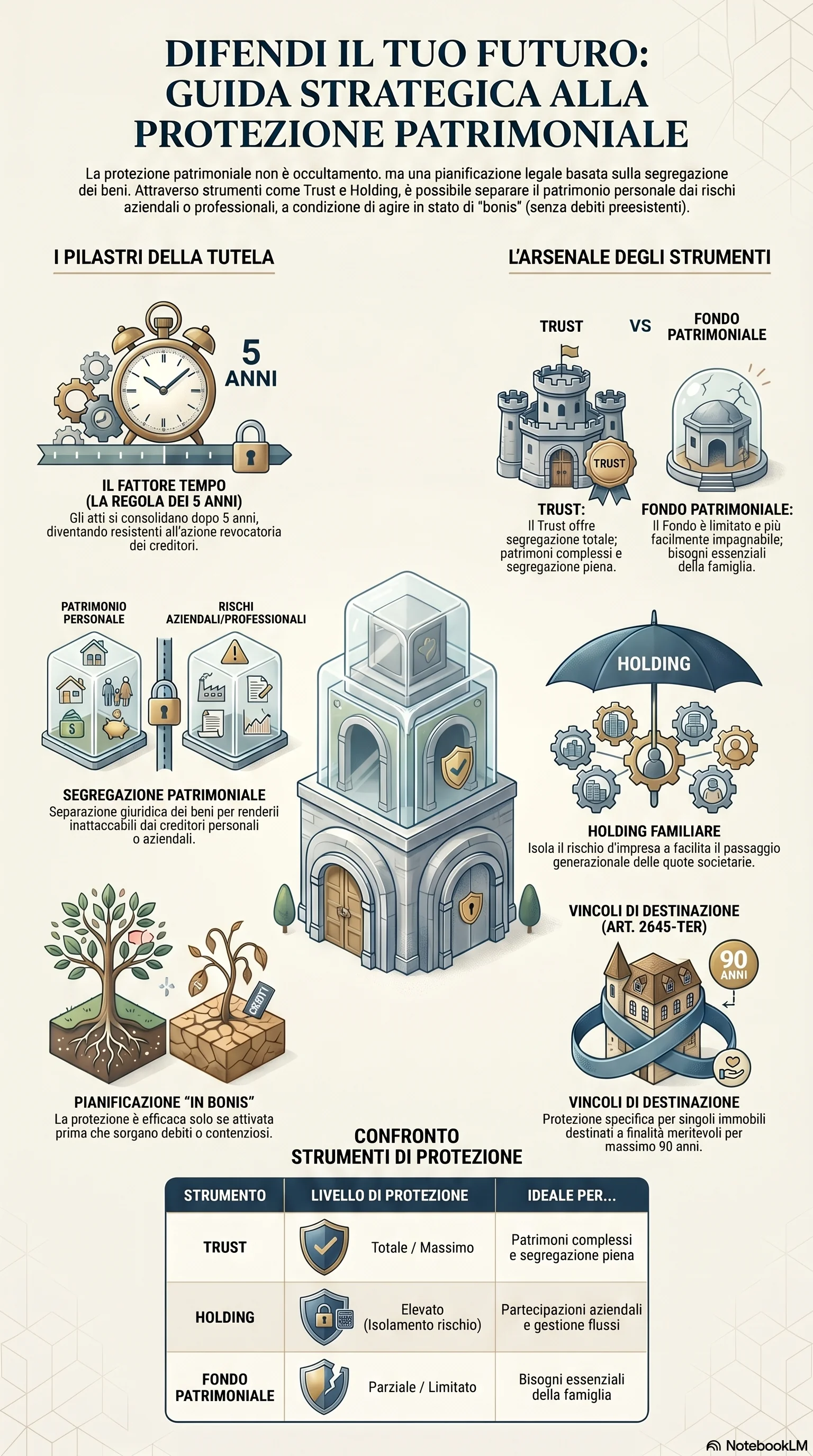

La protezione patrimoniale è una pianificazione legale preventiva che separa i beni dalla massa aggredibile dai creditori. Non è occultamento: è una strategia riconosciuta dal Codice Civile e dalle norme tributarie. Il principio su cui si fonda è la segregazione patrimoniale, cioè la creazione di patrimoni separati attraverso strumenti come il trust, la holding familiare, il fondo patrimoniale e i vincoli di destinazione ex art. 2645-ter c.c.

La protezione del patrimonio interessa imprenditori, professionisti e privati. Un imprenditore senza strutture protettive rischia che una crisi aziendale travolga il patrimonio personale. Un professionista risponde degli errori con i propri beni. La condizione per agire è trovarsi in bonis, cioè senza debiti o contestazioni in corso.

La segregazione patrimoniale funziona trasferendo la titolarità dei beni a un soggetto diverso — un trustee, una società, un vincolo destinatorio. Il trust offre la segregazione più completa. Il fondo patrimoniale è più semplice, ma la Cassazione ne ha ridotto l'efficacia. I vincoli di destinazione proteggono singoli immobili con atto pubblico.

L'architettura patrimoniale efficace combina più veicoli in un sistema integrato. Una holding familiare concentra le partecipazioni e isola il rischio d'impresa. Una società semplice patrimoniale gestisce gli immobili con fiscalità semplificata. Un trust riceve le partecipazioni della holding e realizza la segregazione completa. Le polizze vita aggiungono liquidità successoria.

La governance familiare è il sistema di regole che consente di gestire il patrimonio attraverso le generazioni. I patti di famiglia permettono di trasferire l'azienda ai discendenti senza rischio di contestazioni. Lo sdoppiamento in usufrutto e nuda proprietà consente di trasferire la proprietà ai figli mantenendo il godimento del bene. Un family charter codifica le regole decisionali e previene i conflitti.

Il profilo fiscale incide su ogni scelta. Il regime agevolato dei conferimenti d'azienda (art. 176 TUIR, neutralità fiscale) e degli scambi di partecipazioni in holding (art. 177 TUIR, realizzo controllato) offre vantaggi fiscali concreti. Il confine con l'abuso del diritto (art. 10-bis L. 212/2000) impone che ogni struttura abbia ragioni extrafiscali documentabili. Il Common Reporting Standard ha reso automatico lo scambio di informazioni finanziarie: le strutture dichiarate con governance reale sono le uniche conformi.

La costruzione della strategia segue quattro fasi: analisi dei rischi, scelta degli strumenti, implementazione e revisione periodica ogni 5 anni. Una consulenza patrimoniale specializzata per patrimoni complessi ha un costo indicativo di €2.500 + IVA per giornata. La scelta dipende dalla composizione dei beni, dal profilo dei rischi e dagli obiettivi di lungo periodo.

La tempestività è la variabile decisiva. L'azione revocatoria ordinaria (art. 2901 c.c.) si prescrive in cinque anni dalla data dell'atto (art. 2903 c.c.). Superato questo termine senza impugnazione, la struttura si consolida. Il momento in cui si inizia a pianificare conta più dello strumento scelto.