In Breve

Termini, Procedure e Costi per Modificare la Dichiarazione

Se hai presentato la dichiarazione dei redditi e ti accorgi di un errore, il tempo gioca a tuo favore. Correggere prima della scadenza del 31 ottobre non costa nulla in termini di sanzioni. Anche dopo, il ravvedimento operoso riduce le penalità fino all'8,75% rispetto al 70% applicato in sede di accertamento. La differenza tra intervenire subito e aspettare può valere migliaia di euro.

La rettifica della dichiarazione dei redditi permette di correggere errori e omissioni nella dichiarazione già presentata. Gli strumenti sono due: la correttiva nei termini e la dichiarazione integrativa. La disciplina è contenuta nell'art. 2 del D.P.R. 322/1998.

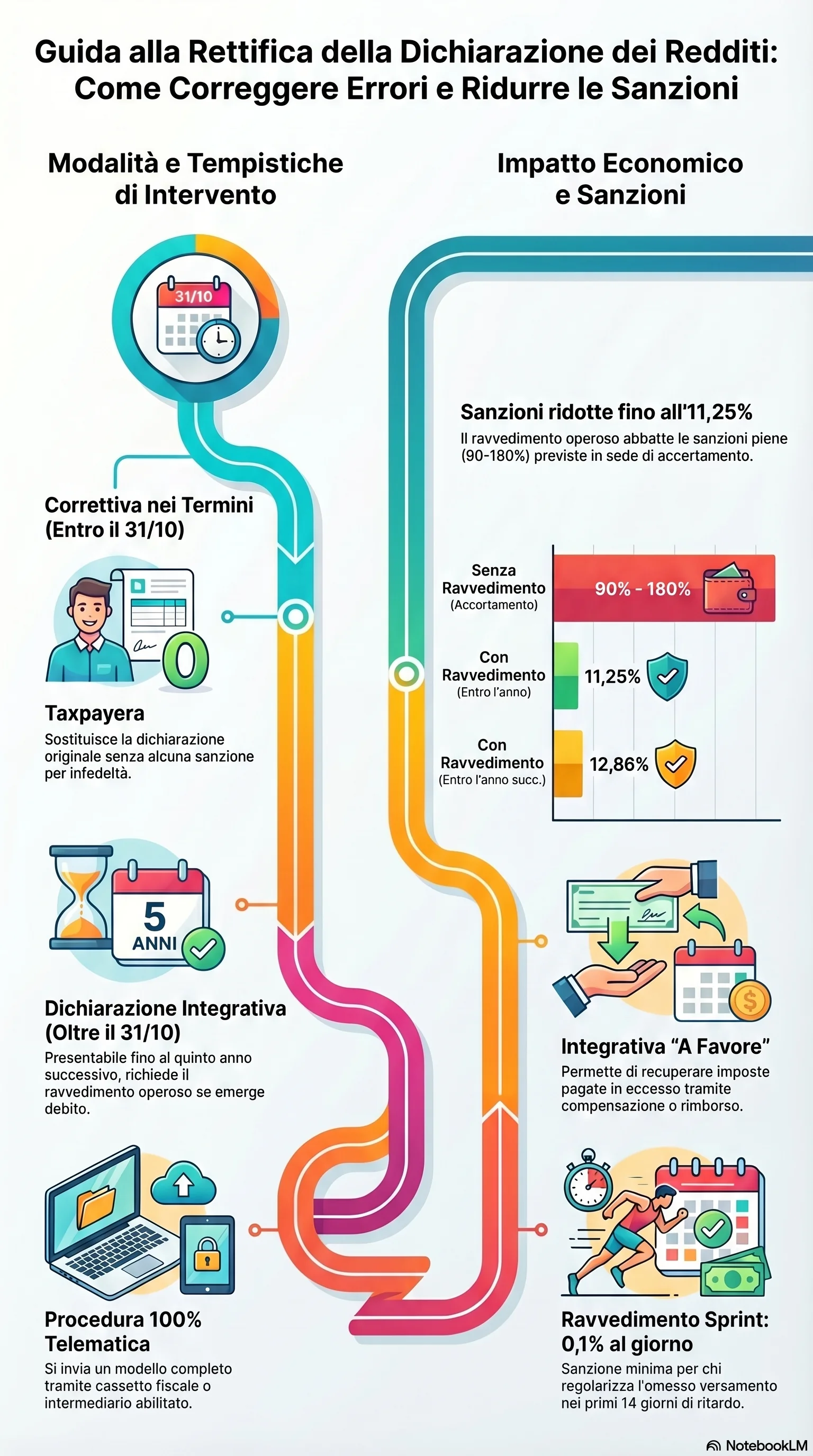

La correttiva nei termini si presenta entro la scadenza ordinaria — il 31 ottobre per il Modello Redditi — e sostituisce la precedente senza sanzione per infedeltà. L'unico onere è l'eventuale versamento della differenza a debito. La dichiarazione integrativa si usa dopo la scadenza e richiede il ravvedimento operoso quando emerge un maggior debito. Può essere presentata entro il 31 dicembre del quinto anno successivo a quello di presentazione della dichiarazione originaria.

La procedura è interamente telematica: si compila un modello dichiarativo completo, si barra la casella nel frontespizio e si trasmette tramite il cassetto fiscale o un intermediario abilitato. Per l'integrativa a sfavore si versano maggiore imposta, interessi al tasso legale e sanzione ridotta con F24.

Il ravvedimento operoso consente risparmi significativi. La sanzione piena per infedele dichiarazione (70%) scende fino all'8,75% con regolarizzazione tempestiva. Per l'omesso versamento, la riduzione parte dallo 0,167% giornaliero nei primi 14 giorni e arriva al 3,57% oltre il termine della dichiarazione dell'anno in cui è stata commessa la violazione.

Se dalla correzione emerge un credito d'imposta, la dichiarazione integrativa a favore consente di recuperarlo in compensazione o chiedere il rimborso. Entro il termine di presentazione della dichiarazione dell'anno successivo, il credito è subito compensabile. Oltre quel termine, va indicato nel quadro DI. Chi ha chiesto un rimborso può convertirlo in compensazione entro 120 giorni dalla scadenza ordinaria.

La tempistica è la variabile decisiva. Prima della scadenza, la correttiva azzera il rischio sanzionatorio. Dopo, ogni giorno di ritardo aumenta la sanzione applicabile. Oltre il quinto anno, restano la sede contenziosa e l'istanza di rimborso entro 48 mesi dal versamento.