In Breve

Prescrizione delle Multe Stradali in Sintesi

Se hai ricevuto una cartella esattoriale per una multa stradale di anni fa, potresti non doverla più pagare. La prescrizione delle multe del codice strada estingue il debito dopo 5 anni dall'ultimo atto notificato. Ogni giorno che passa senza una nuova notifica formale avvicina la prescrizione. Verificare le date degli atti ricevuti è il primo passo per capire se il tuo debito è ancora esigibile o si è già estinto.

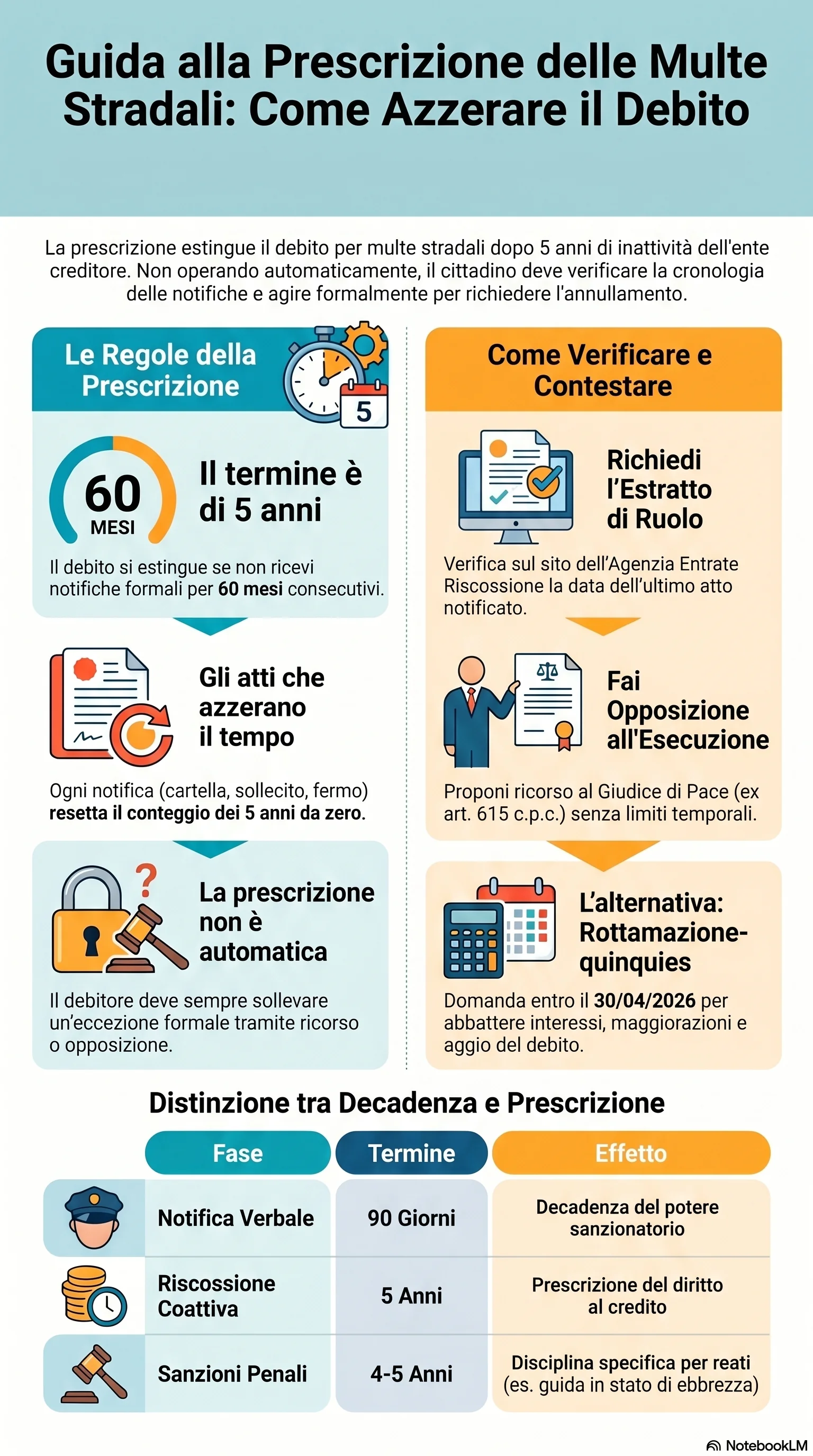

La prescrizione delle multe del Codice della Strada funziona così: se l'ente creditore non notifica alcun atto formale per 5 anni, il debito si estingue. La base normativa è l'art. 209 D.Lgs. 285/1992, che rinvia all'art. 28 L. 689/1981. Il termine quinquennale si applica a tutte le sanzioni amministrative pecuniarie per violazioni stradali: eccesso di velocità, divieto di sosta, semaforo rosso, accesso a ZTL. Non si applica alle contravvenzioni penali come la guida in stato di ebbrezza.

La prescrizione quinquennale decorre dall'ultimo atto formale notificato. Ogni atto interruttivo — verbale, cartella esattoriale, sollecito di pagamento, fermo amministrativo, pignoramento — azzera il conteggio e fa ripartire un nuovo quinquennio. L'avviso bonario, invece, non interrompe la prescrizione. La prescrizione delle cartelle esattoriali per multe stradali resta sempre quinquennale: la cartella non equivale a una sentenza e non allunga il termine a 10 anni.

L'iter dalla violazione alla riscossione coattiva attraversa sei fasi: accertamento, notifica verbale entro 90 giorni, pagamento entro 60 giorni o ricorso entro 30 giorni (Giudice di Pace) oppure entro 60 giorni (prefetto), iscrizione a ruolo, emissione della cartella, e misure esecutive. Se la multa non viene pagata, l'importo sale alla metà del massimo edittale, con maggiorazioni semestrali del 10%. Per i carichi affidati tra il 2020 e il 2021, la sospensione COVID di 542 giorni allunga il quinquennio effettivo.

La prescrizione non opera automaticamente: il debitore deve eccepirla con un'opposizione formale. Il rimedio principale è l'opposizione all'esecuzione ex art. 615 c.p.c., proponibile nei termini e con le modalità previste dalla legge davanti al giudice competente. Per verificare se una cartella è prescritta, si richiede l'estratto ruolo all'Agenzia Entrate Riscossione e si controlla la data dell'ultimo atto notificato.

La Rottamazione-quinquies (L. 199/2025) offre un'alternativa: domanda entro il 30/04/2026, pagamento in unica soluzione o in massimo 54 rate bimestrali. Lo stralcio riguarda interessi di mora, maggiorazioni e aggio. La sanzione base del verbale resta sempre dovuta. Il fattore decisivo resta la ricostruzione precisa della cronologia degli atti: un singolo sollecito via raccomandata azzera l'intero quinquennio e fa ripartire i 5 anni di prescrizione da capo.